تغییرات جدید بین المللی در گزارش حسابرسی

مقدمه

پارادایم حاکم بر استانداردهای گزارشگری حسابرسی به سمت محتوای گزارش حسابرسی شرکت های بورسی چرخش داشته است که این امر با تدوین استانداردهای جدید برای گزارشگری حسابرسی در خصوص "موضوعات کلیدی حسابرسی" متبلور شده است. گزارش حسابرسی به عنوان خروجی اصلی فرآیند حسابرسی است. تا زمانی که از نظر استفاده کنندگان صورت های مالی، اظهارنظر حسابرس بر روی صورت های مالی دارای ارزش و بار اطلاعاتی است، تقاضا برای افزایش مربوط بودن و اطلاع رسانی بهتر گزارش های حسابرسی وجود خواهد داشت. بر اساس نظرخواهی بین المللی که توسط IAASB صورت گرفت، نیاز به افزایش کیفیت گزارش های حسابرسی به تدوین استاندارد جدید منجر شد.

گزارش حسابرسی نتیجه فرآیند حسابرسی است، که مشخص می کند آیا صورت های مالی منصفانه ارائه شده اند یا خیر؟ در نتیجه همواره احساس نیاز به ارتقاء کیفیت گزارشگری از جانب استفاده کنندگان وجود داشته است. لذا در همین راستا از سال 2015 هیأت استانداردهای بین المللی حسابرسی و اطمینان بخش IAASB اقدام به تدوین استانداردهای جدید و تجدیدنظر استانداردهای قبلی حسابرسی در حوزه گزارشگری نموده است که این استانداردهای جدید از تاریخ 15 دسامبر 2016 (مقارن با 25 آذر 1395) لازم الاجرا می باشد.

نیاز به تغییر در گزارشگری حسابرسی

ارتقاء شفافیت و تسهیل استفاده از صورت های مالی با توجه به درک بهتر از قضاوت های حرفه ای با اهمیت صورت گرفته توسط حسابرس در ارائه اظهارنظر حرفه ای بابت صورت های مالی، که در ارتباط با حوزه هایی می باشد که مدیریت در تهیه صورت های مالی از قضاوت استفاده نموده است.

مزایای استانداردهای جدید گزارشگری حسابرسی

- ارتقاء تعامل بین حسابرسان و ارکان راهبری شرکت و مدیریت در کاهش تردیدهای حرفه ای.

- کمک به سرمایه گذاران برای اخذ تصمیم های آگاهانه و در نتیجه افزایش اعتماد سرمایه گذاران.

- کمک به تجزیه و تحلیلگران مالی برای مقایسه ی بهتر شرکت ها.

- افزایش شفافیت بیشتر و به تبع آن کاهش اصطکاک با مراجع قانون گذار.

- تسهیل دسترسی راحت تر شرکت ها به منابع مالی.

- ارائه بینش و دیدگاه روشن و بهتری در خصوص نحوه مدیریت شرکت به تأمین کنندگان عالی شرکت.

ارتقاء مسئولیت پذیری

این استانداردها موجب ارتقاء مسئولیت پذیری مدیریت، کمیته حسابرسی و هیأت مدیره به شرح زیر خواهد شد:

1- افزایش ارتباطات شفاف با حسابرس در خصوص کلیه ی موارد مهم در فرآیند حسابرسی.

2- حمایت از حسابرس در اطلاع رسانی موارد مورد نیاز در گزارش حسابرسی.

3- ایجاد چالش در خصوص تکمیل موارد با اهمیتی که در گزارش حسابرس درج می گردد.

4- ایجاد چالش از طریق افزایش دسترسی افراد به موضوعات کلیدی حسابرسی.

تأثیر بر شرکت ها

موضوعات کلیدی حسابرسی بخشی از موضوعاتی هستند که به اطلاع ارکان راهبری شرکت رسیده و با ایشان مورد بحث و مذاکره قرار می گیرد. بدیهی است که این امر موجب صرف زمان و انرژی و در نتیجه اضافه شدن هزینه حسابرسی برای شرکت ها خواهد شد.

نیاز به تغییر گزارش حسابرس

گزارش حسابرسی به عنوان خروجی اصلی فرآیند حسابرسی است. تا زمانی که از نظر استفاده کنندگان صورت های مالی، اظهارنظر حسابرس بر روی صورت های مالی دارای ارزش و بار اطلاعاتی است، تقاضا برای افزایش مربوط بودن و اطلاع رسانی بهتر گزارش های حسابرسی وجود خواهد داشت. بر اساس نظرخواهی بین المللی که توسط IAASB صورت گرفت، نیاز به افزایش کیفیت گزارش های حسابرسی منجر به تدوین استاندارد جدید گردید.

اولین گروه های منتفع از تغییرات ایجاد شده توسط IAASB عبارتند از سرمایه گذاران، تحلیلگران مالی و سایر استفاده کنندگان صورت های مالی حسابرسی شده.

منافع مورد انتظار ناشی از تغییر در گزارش های حسابرسی

IAASB انتظار دارد تا این استانداردهای جدید و تجدیدنظر شده منجر به افزایش اعتماد به حسابرسی و صورت های مالی نزد عموم گردد.

همچنین این تغییرات علاوه بر افزایش شفافیت و ارتقاء ارزش اطلاع رسانی گزارش های حسابرسی، دارای منافع دیگری به شرح زیر نیز می باشد:

ارتقاء ارتباطات: بین حسابرسان و سرمایه گذاران همانند ارتباط بین حسابرسان و ارکان های راهبری شرکت (از طریق ارائه موضوعات کلیدی حسابرسی در گزارش های حسابرسی، سرمایه گذاران نیز همچون ارکان راهبری در جریان موارد مهم و با اهمیت در فرآیند حسابرسی قرار می گیرند).

افزایش دقت نظر و توجه: توسط مدیریت و ارکان راهبری شرکت در خصوص افشاء کافی در صورت های مالی در خصوص موارد مورد اشاره حسابرس در گزارش حسابرسی.

تجدیدنظر حسابرس: در خصوص موارد با اهمیت قابل گزارش که به شکل غیرمستقیم می تواند باعث افزایش تردید حرفه ای شود.

تغییرات اساسی صورت گرفته در خصوص گزارش های حسابرسی

بعد از بحران مالی اتفاق افتاده و فشار افکار عمومی مبنی بر افزایش کیفیت و قدرت اطلاع رسانی گزارش های حسابرسی، IAASB تصمیم به ایجاد تغییراتی در گزارش های حسابرسی گرفت که مهم ترین این تغییرات عبارتند از:

- ایجاد بخش جدیدی با عنوان موضوعات کلیدی حسابرسی؛ موضوعات کلیدی حسابرسی موارد با اهمیتی است که طبق قضاوت حسابرس در فرآیند حسابرسی دوره جاری مورد توجه ویژه بوده است.

- افشاء نام شریک حسابرسی در هر کار حسابرسی و در گزارش حسابرس.

- بخش اظهارنظر به عنوان اولین قسمت در گزارش حسابرس ارائه می گردد. سپس بخش مبانی اظهارنظر و بعد سایر الزامات قانونی و مقرراتی ارائه می گردد.

موارد زیر در خصوص شرکت های پذیرفته شده در بورس الزامی بوده، ولیکن در خصوص سایر شرکت های غیر بورسی این موارد به صورت اختیاری قابل اجرا می باشد.

تغییراتی که در استانداردهای بین المللی گزارشگری رخ داده است

پارادایم حاکم بر استانداردهای بین المللی گزارشگری حسابرسی به سمت محتوای گزارش حسابرسی شرکت های بورسی چرخش داشته است که این امر با تدوین استانداردهای جدید برای گزارشگری حسابرسی در خصوص "موضوعات کلیدی حسابرسی" متبلور شده است.

|

مقایسه اظهارنظر حسابرسی جدید و قدیم |

|

|

گزارش حسابرسی قدیم · مقدمه · مسئولیت هیأت مدیره · مسئولیت حسابرس · مبانی اظهارنظر · اظهارنظر · تأکید بر مطلب خاص · سایر بندهای توضیحی · سایر الزامات قانونی و مقرراتی |

گزارش حسابرسی جدید · اظهارنظر (بند مقدمه به همراه اظهارنظر ارائه می شود) · مبانی اظهارنظر · عدم اطمینان با اهمیت مربوط به تداوم فعالیت (در صورت وجود) · تأکید بر مطلب خاص · موضوعات کلیدی حسابرسی · سایر موضوعات (معادل سایر بندهای توضیحی در فرمت قبلی گزارش که می تواند هر عنوان مناسب دیگری هم بگیرد) · سایر اطلاعات · مسئولیت مدیریت و ارکان راهبری درباره صورت های مالی · مسئولیت حسابرس برای حسابرسی صورت های مالی · سایر الزامات قانونی و مقرراتی |

لازم به ذکر می باشد که بندهای تأکید بر مطلب خاص و سایر موضوعات (یا هر عنوان مناسب دیگر) با توجه به ماهیت اطلاعات ارائه شده و قضاوت حرفه ای حسابرس در مورد اهمیت چنین اطلاعاتی، می تواند بلافاصله بعد از مبانی اظهارنظر و یا اینکه قبل یا بعد از موضوعات کلیدی حسابرسی ارائه شود.

موضوعات کلیدی حسابرسی

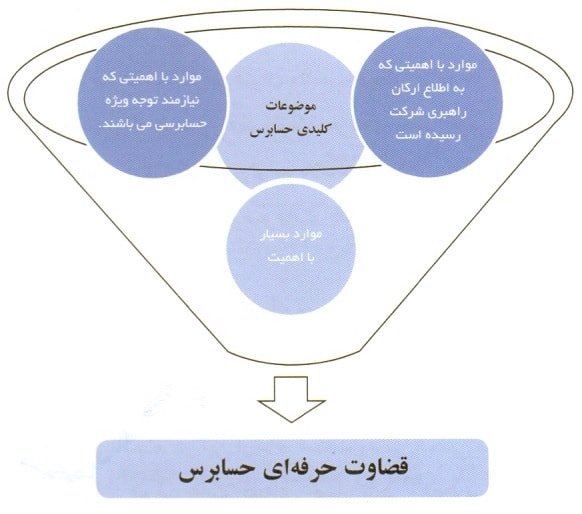

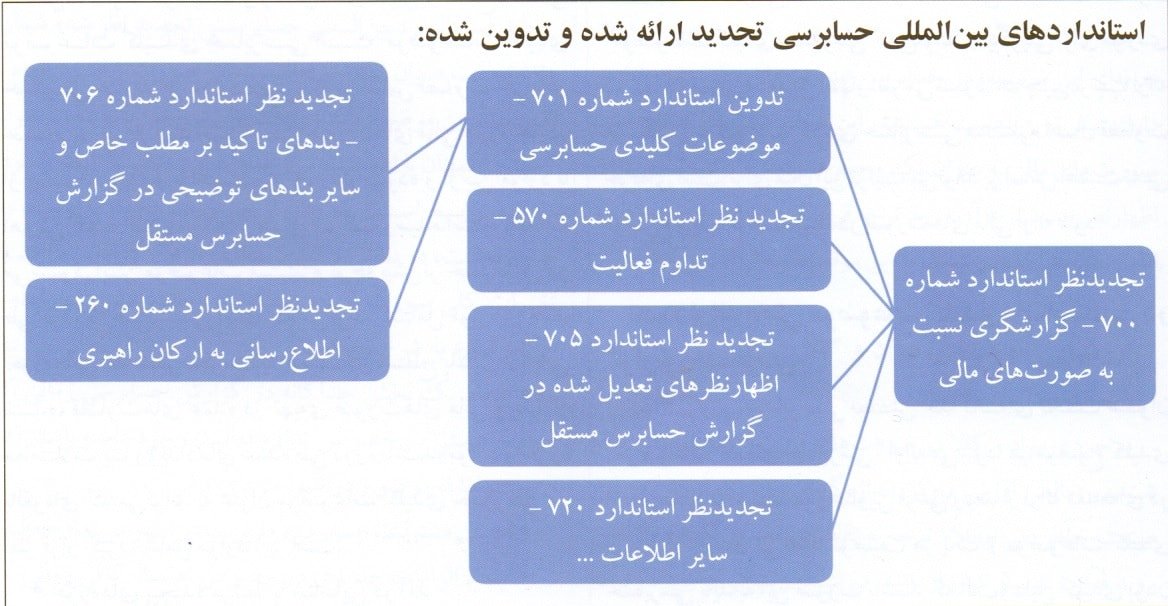

یکی از تغییرات اساسی صورت گرفته در خصوص گزارش حسابرسی، ایجاد بخش جدیدی با عنوان موضوعات کلیدی حسابرسی است. در این ارتباط استاندارد بین المللی شماره 701 تحت عنوان "موضوعات کلیدی حسابرسی" تصویب شد که شامل مجموعه الزامات و رهنمودهای تعیین و اطلاع رسانی موضوعات کلیدی حسابرسی است. موضوعات کلیدی حسابرسی عبارتند از موارد مهمی که بر اساس قضاوت حرفه ای حسابرس در فرآیند حسابرسی صورت های مالی دوره جاری از جایگاه ویژه و با اهمیتی برخوردار بوده و از بین موارد با اهمیتی که به اطلاع ارکان راهبری شرکت رسیده است، انتخاب می شود. این موضوعات مستلزم توجه بیشتر حسابرس در طی فرآیند حسابرسی است که می تواند شامل مواردی مانند حوزه هایی که خطر تحریف با اهمیت در سطح بالایی ارزیابی شده، قضاوت های عمده در تهیه ی صورت های مالی و یا آثار معاملات یا رویدادهای عمده طی دوره باشد. موارد و حوزه بالقوه ای که می تواند به عنوان موضوعات کلیدی حسابرسی مدنظر قرار گیرد، شامل موارد زیر است:

- حوزه های پیچیده مرتبط با شناسایی درآمد

- ذخایر و بدهی های احتمالی

- موارد با اهمیت مرتبط با مالیات عملکرد (وجود حوزه های قضایی با نرخ های مالیاتی متفاوت، دارایی های مالیات انتقالی و ...)

- ارزیابی کاهش ارزش

- تأثیر استانداردهای حسابداری جدید

- ارزیابی در خصوص وجود یا عدم وجود کنترل در سرمایه گذاری ها

- سیستم های IT

- موارد با اهمیت موجود در صنعتی که شرکت در آن فعالیت می کند

- و ...

لازم به ذکر می باشد که ارائه بخشی مجزا تحت عنوان "موضوعات کلیدی حسابرسی" نمی تواند جایگزینی برای مواردی باشد که منجر به تعدیل اظهارنظر می شود. همچنین ترتیب ارائه هر یک از موضوعات کلیدی حسابرسی مستلزم اعمال قضاوت حرفه ای است. برای مثال این ترتیب می تواند بر اساس اهمیت نسبی موضوع و یا به ترتیب افشاء در صورت های مالی ارائه شود.

نحوه ارائه بخش موضوعات کلیدی حسابرسی در گزارش حسابرسی

در گزارش حسابرسی بخش جداگانه ای تحت عنوان "موضوعات کلیدی حسابرسی" ارائه می شود. هر موضوع کلیدی حسابرسی با استفاده از عناوین فرعی و بعد از ارائه مقدمه ای در ارتباط با آن بیان می شود. توصیف هر یک از موضوعات کلیدی حسابرسی باید به این صورت باشد که الف) دلیل کلیدی بودن موضوع و ب) در حسابرسی به چه صورت به این موضوع رسیدگی شده است. در ابتدای این بخش (موضوعات کلیدی حسابرسی) به این موضوع اشاره می شود که:

موضوعات کلیدی حسابرسی موضوعاتی هستند که به قضاوت حرفه ای این مؤسسه، در حسابرسی صورت های مالی دوره جاری دارای بیشترین اهمیت هستند. این موضوعات در حسابرسی صورت های مالی به عنوان یک مجموعه واحد و برای شکل دادن اظهارنظر نسبت به آن مورد توجه قرار گرفته است و این مؤسسه اظهارنظر جداگانه ای نسبت به این موضوعات ارائه نمی کند.

نمونه بند مربوط به موضوعات کلیدی حسابرسی به شرح زیر است:

موضوعات کلیدی حسابرسی

موضوعات کلیدی حسابرسی موضوعاتی هستند که به قضاوت حرفه ای این مؤسسه، در حسابرسی صورت های مالی دوره جاری دارای بیشترین اهمیت هستند. این موضوعات در حسابرسی صورت های مالی به عنوان یک مجموعه واحد و برای شکل دادن اظهارنظر نسبت به آن مورد توجه قرار گرفته است و این مؤسسه اظهارنظر جداگانه ای نسبت به این موضوعات ارائه نمی کند.

ارزشیابی موجودی مواد و کالا

ریسک

موجودی مواد و کالا در صورت های مالی به حداقل بهای تمام شده و خالص ارزش فروش اندازه گیری می شود. فروش در این صنعت خاص می تواند با توجه به تقاضای مصرف کننده بر اساس روند فعلی، بسیار ناپایدار باشد. در نتیجه ریسکی وجود دارد که طی آن ممکن است خالص ارزش فروش نسبت به بهای تمام شده فزونی یابد.

رسیدگی این مؤسسه

رویه های حسابرسی این مؤسسه به گونه ای طراحی شده که اثبات شود که ذخیره گروه از این بابت منطقی بوده است که شامل موارد زیر می باشد:

[در این قسمت رویه های مربوطه برای اثبات کافی بودن ذخیره کاهش ارزش موجودی مواد و کالا شرح داده می شود]

ارتقاء گزارشگری حسابرس در خصوص موضوع تداوم فعالیت از طریق:

طبق استاندارد بین المللی حسابرسی تجدیدنظر شده شماره 570 تحت عنوان تداوم فعالیت، در صورت وجود ابهام با اهمیت، این موضوع باید در یک بخش جداگانه تحت عنوان "عدم اطمینان با اهمیت مربوط به تداوم فعالیت" ارائه شود. لازم به توضیح است که پیش از این وجود ابهام با اهمیت در تداوم فعالیت، در بخش تأکید بر مطلب خاص گزارش می شد. تغییرات کلی صورت گرفته در گزارش حسابرسی در رابطه با این موضوع به شرح زیر است:

- ایجاد یک بخش جداگانه در گزارش حسابرسی زمانی که ابهام با اهمیتی در خصوص تداوم فعالیت وجود داشته باشد. (در صورت افشاء موضوع در صورت های مالی)

- تعریف مسئولیت حسابرس و مدیریت در خصوص تداوم فعالیت

- ایجاد الزامات جدیدی در خصوص افشاء کافی زمانی که طبق شواهد شرکت نزدیک به پایان فعالیت خود می باشد. (عدم توانایی واحد تجاری بابت تداوم فعالیت)

- بیان کامل در خصوص استقلال حسابرس و اجرای مسئولیت های اخلاقی از طریق افشاء الزامات آئین رفتار حرفه ای حسابرسان

- تشریح مسئولیت های حسابرس

تأکید بر مطلب خاص

اگر حسابرس به این نتیجه برسد که جلب توجه استفاده کنندگان به موضوع ارائه یا افشاء شده ای در صورت های مالی که برای درک صورت های مالی توسط آنها اهمیت ویژه ای دارد، ضروری است، وی باید بند تأکید بر مطلب خاص را در گزارش خود درج کند، به شرط اینکه:

- در نتیجه این موضوع، حسابرس طبق استاندارد بین المللی حسابرسی شماره 705 (تجدیدنظر شده) نیازی به تعدیل اظهارنظر خود ندارد.

- طبق استاندارد بین المللی حسابرسی شماره 701، موضوع در بخش "سایر موضوعات کلیدی" در گزارش حسابرسی ارائه نشده باشد.

رابطه بین بندهای تأکید بر مطلب خاص و موضوعات کلیدی حسابرسی در گزارشات حسابرسی

طبق استاندارد بین المللی حسابرسی شماره 701، موضوعات کلیدی حسابرسی، موضوعاتی هستند که به قضاوت حرفه ای حسابرس، در حسابرسی صورت های مالی دوره جاری دارای بیشترین اهمیت هستند. این موضوعات در حسابرسی صورت های مالی به عنوان یک مجموعه واحد و برای شکل دادن اظهارنظر نسبت به آن مورد توجه قرار گرفته است و حسابرس نسبت به این موضوعات اظهارنظر جداگانه ای ارائه نمی کند. در صورتی که موضوعی طبق استاندارد بین المللی حسابرسی شماره 701، موضوعی کلیدی تعیین نشده باشد (یعنی نیازی به توجه عمده حسابرس نداشته باشد)، اما به قضاوت حرفه ای حسابرس، ارائه آن برای جلب توجه استفاده کنندگان ضروری است، در این صورت موضوع در گزارش حسابرسی، در بند تأکید بر مطلب خاص درج می شود.

سایر موضوعات

طبق استاندارد بین المللی حسابرسی شماره 706 (تجدیدنظر شده)، در صورتی که حسابرس به این نتیجه برسد که اطلاع رسانی موضوعی، به جز آنچه که در صورت های مالی ارائه یا افشا شده، برای درک استفاده کنندگان از حسابرسی، مسئولیت های حسابرسی یا گزارش حسابرسی سودمند است، باید با درج بندی در گزارش حسابرس با عنوان "سایر موضوعات" یا هر عبارت مناسب دیگری، این اطلاع رسانی را انجام دهد، به شرط اینکه:

- منع قانونی و یا مقرراتی وجود نداشته باشد.

- طبق استاندارد بین المللی حسابرسی شماره 701، موضوع در بخش "سایر موضوعات کلیدی" در گزارش حسابرسی ارائه نشده باشد.

سایر اطلاعات

در صورتی که اطلاعات دیگری همراه با صورت های مالی ارائه شود، مانند گزارش های مدیریت، تجزیه و تحلیل های مالی صورت گرفته توسط هیأت مدیره و ...، گزارش حسابرسی حاوی بخشی تحت عنوان سایر اطلاعات خواهد بود.

نمونه بخش ارائه شده تحت این عنوان به شرح زیر است:

مسئولیت سایر اطلاعات با هیأت مدیره است. سایر اطلاعات شامل ... [اطلاعات ارائه شده در گزارش سالانه بوده، ولیکن شامل صورت های مالی و گزارش حسابرسی نسبت به آن نمی باشد] است.

اظهارنظر این مؤسسه نسبت به صورت های مالی، شامل سایر اطلاعات نمی شود و این مؤسسه هیچ گونه اطمینانی نسبت به آن اظهار نمی کند. در ارتباط با حسابرسی صورت های مالی، مسئولیت این مؤسسه مطالعه سایر اطلاعات است و در اجرای کار به این موضوع توجه کرده که سایر اطلاعات از جنبه های با اهمیت با صورت های مالی یا اطلاعات کسب شده در فرآیند حسابرسی، ناسازگار نیست. در غیر این صورت، به صورت تحریف با اهمیت در گزارش مورد توجه قرار گرفته است. [این مؤسسه چیزی برای گزارش در این زمینه ندارد. (یا ارائه گزاره ای که هرگونه تحریف با اهمیت سایر اطلاعات را توصیف کند.)]

سایر پیشرفت هایی که در گزارش حسابرسی پدید آمده است

به صورت خلاصه سایر تغییرات صورت گرفته به شرح زیر بوده است:

- افزایش توصیف مسئولیت های حسابرسی و ویژگی های کلیدی حسابرسی

- ارائه گزاره مثبت در مورد استقلال حسابرس و تحقق آیین رفتار حرفه ای

- اضافه شدن ارکان راهبری به بخش مربوط به مسئولیت های هیأت مدیره

- افشای نام شریک کار حسابرسی برای واحدهای تجاری پذیرفته شده در بورس.

برگرفته از نشریه 309 انجمن حسابداران خبره- دی ماه 1396