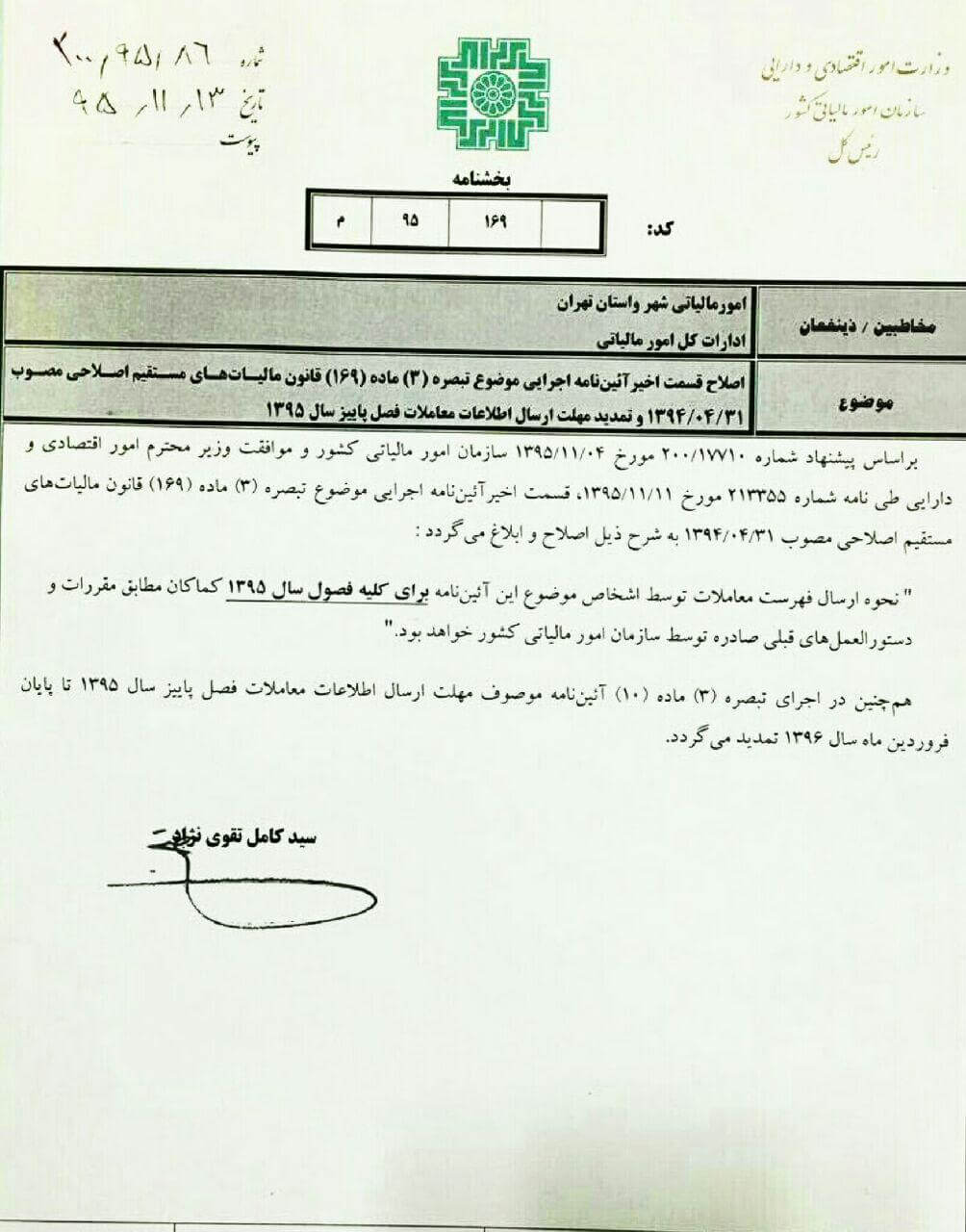

همانطور که مستحضرید بخشنامه جدید استهلاک در تاریخ 1395/11/04 از سوی سازمان امور مالیاتی کشور ابلاغ شد. با توجه به تغییر روش نرخ ها و روش استهلاک شرح برخی نکات مهم ضروری به نظر می رسد. یک حسابدار از خود می پرسد ارزش دفتری باقیمانده را با عمر مفید ابلاغی جدید چگونه محاسبه کنم؟ مثلا در قانون قبلی عمر مفید وسیله ای 10 سال بوده و الان به 6 سال تغییر پیدا کرده تکلیف باقیمانده ارزش دفتری چگونه است؟

من در این مطلب نحوه محاسبه را طبق ماده 10 بخشنامه جدید استهلاک شرح می دهم.

متن ماده 10 بخشنامه جدید استهلاک به شرح زیر است:

در خصوص آن دسته از دارایی های استهلاک پذیر که مدت و یا نرخ استهلاک آنها نسبت به جدول استهلاکات قبل تغییر یافته باشد، به شرح زیر عمل خواهد شد:

در روش مستقیم:

مانده ارزش دفتری دارایی ظرفمدت باقیمانده عمر مفید(عمر مفید دارایی طبق جدول جدید منهای مدت مستهلک شده دارایی) مستهلک خواهد شد و در صورتی که باقی مانده عمر مفید معادل یا کمتر از یکسال باشد، کل مانده ارزش دفتری در سال اول اجرای این جدول قابل استهلاک خواهد بود.

در روش نزولی:

مانده مستهلک نشده دارایی، طبق نرخ جدید مندرج در جداول پیوست قابل استهلاک خواهد بود.

خوب حالا من شرح ماده 10 فوق را همراه با مثال کاملا کاربردی بیان می کنم ... بقیه در ادامه مطلب