اخیراً طی تقاضای اداره ثبت شرکت ها از سازمان امور مالیاتی کشور قرار شده که حق تمبر افزایش سرمایه شرکت ها در سیستم اداره ثبت شرکت ها نیز ثبت شود . بنابراین سازمان امور مالیاتی به ادارات خود بخشنامه کرده که صدور قبض حق تمبر افزایش سرمایه فقط از طریق پنجره واحد مالیات و ثبت شرکت ها انجام شود . ولی وقتی که می خواهید حق تمبر افزایش سرمایه را پرداخت کنید ( از طریق https://payment.tax.gov.ir/Pages/StampPayment/SignIn ) یک کدی از شما خواسته می شود . به نام شناسه یکتای اداره کل ثبت شرکتها.

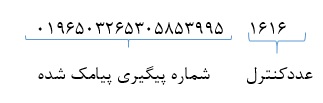

من خودم از خیلی ها وقتی ادارات مالیاتی سوال کردم اما آگاهی نداشتند که این کد چیست و مجبور شدم به اداره ثبت شرکت ها واقع در پل میرداماد مراجعه کنم . بعد از مراجعه به این اداره به من گفتند که شناسه یکتای ثبت شرکت همان شماره پیگیری است که از طرف سازمان ثبت شرکت ها بعد از تأیید صورتجلسه افزایش سرمایه پیامک کنید به اضافه عدد 01616 یعنی شناسه یکتای ثبت شرکت ها به شرح زیر است :

1616 + شماره پیگیری پیامک شده از سوی سازمان ثبت شرکت ها = شناسه یکتای ثبت شرکت ها

یعنی در عبارت فوق باید عدد 1616 را به آخر شماره پیگیری 19 رقمی اضافه کنیم مانند مثال زیر :

دقت کنید شماره پیگیری برای هر صورتجلسه افزایش سرمایه متفاوت است و 19 رقم میباشد.