ارتباط معادله هامادا با حسابداری بهای تمام شده(صنعتی)

حسابداری بهای تمام شده (Cost Accounting) یکی از شاخههای مهم حسابداری است که به بررسی و تحلیل هزینهها، تعیین قیمت تمام شده محصولات و خدمات، و ارائه اطلاعات مالی دقیق به مدیران جهت تصمیمگیری موثر میپردازد. در این زمینه، استفاده از ابزارهای ریاضی و آماری برای تجزیه و تحلیل دادهها بسیار رایج است. یکی از این ابزارها، معادله هامادا (Hamada Equation) است که در ابتدا برای تحلیل ساختار سرمایه و ریسک مالی شرکتها طراحی شده بود، اما با گذشت زمان کاربردهای آن در حوزه حسابداری صنعتی نیز مشخص شد.

معادله هامادا: مروری بر مفهوم

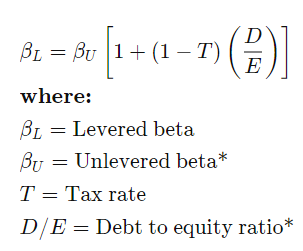

معادله هامادا توسط رابرت هامادا در دهه 1960 معرفی شد و به عنوان یک ابزار برای تحلیل ریسک مالی و عملیاتی شرکتها شناخته میشود. این معادله رابطه بین نرخ بازده داراییها (Asset Beta) و نرخ بازده سهام (Equity Beta) را تحت تأثیر ساختار سرمایه شرکت بررسی میکند. فرمول کلی معادله هامادا به صورت زیر است:

Eβ: بتای سهام (Equity Beta)

Aβ: بتای داراییها (Asset Beta)

T: نرخ مالیات

D: بدهی (Debt)

E: حقوق صاحبان سهام (Equity)

قبلا در مطلب معادله هامادا به تفصیل درباره این معادله صحبت شده است. مطلب معادله هامادا

این معادله نشان میدهد که چگونه ساختار سرمایه (نسبت بدهی به حقوق صاحبان سهام) بر ریسک سهام تأثیر میگذارد. اما چطور این معادله میتواند در حسابداری بهای تمام شده کاربرد داشته باشد؟

کاربرد معادله هامادا در حسابداری بهای تمام شده

در حسابداری بهای تمام شده، هدف اصلی تعیین و کنترل هزینههای تولید، بهینهسازی منابع و افزایش بهرهوری است. معادله هامادا میتواند در این زمینه به دو شیوه اصلی مورد استفاده قرار گیرد:

1. تحلیل ریسکهای عملیاتی و مالی

یکی از چالشهای اصلی در حسابداری صنعتی، مدیریت ریسکهای مرتبط با هزینههای ثابت و متغیر است. هزینههای ثابت (مانند هزینههای اجاره، دستمزد ثابت و غیره) میتوانند در صورت عدم استفاده بهینه از ظرفیت تولید، به یک عامل ریسک تبدیل شوند. معادله هامادا میتواند به تحلیل این ریسکها کمک کند.

ریسک عملیاتی : مربوط به نوسانات در سطح تولید و فروش است. افزایش هزینههای ثابت میتواند ریسک عملیاتی را افزایش دهد.

ریسک مالی : مربوط به استفاده از بدهی در ساختار سرمایه است. افزایش بدهی میتواند ریسک مالی را افزایش دهد.

با استفاده از معادله هامادا، مدیران میتوانند تأثیر ساختار سرمایه (نسبت بدهی به حقوق صاحبان سهام) بر ریسک کلی شرکت را بررسی کنند و تصمیمات بهینهای در مورد تأمین مالی پروژههای تولیدی اتخاذ کنند.

2. بهینهسازی هزینهها و ساختار سرمایه

در حسابداری بهای تمام شده، تعیین ترکیب بهینه بین هزینههای ثابت و متغیر برای کاهش قیمت تمام شده محصولات از اهمیت بالایی برخوردار است. معادله هامادا میتواند به مدیران کمک کند تا ساختار سرمایه خود را به گونهای تنظیم کنند که هزینههای تأمین مالی به حداقل برسد.

هزینههای بدهی : بدهی معمولاً دارای هزینه ثابت (مانند بهره) است. افزایش بدهی میتواند هزینههای ثابت شرکت را افزایش دهد.

هزینههای حقوق صاحبان سهام : حقوق صاحبان سهام معمولاً دارای هزینه متغیر (مانند سود سهام) است.

با استفاده از معادله هامادا، مدیران میتوانند تعادل مناسبی بین هزینههای ثابت و متغیر ایجاد کنند و از این طریق قیمت تمام شده محصولات را کاهش دهند.

3. تصمیمگیری در مورد سرمایهگذاریهای بلندمدت

در صنایع تولیدی، تصمیمگیری در مورد سرمایهگذاریهای بلندمدت (مانند خرید ماشینآلات جدید یا گسترش خط تولید) از اهمیت بالایی برخوردار است. معادله هامادا میتواند به مدیران کمک کند تا ریسکهای مرتبط با این سرمایهگذاریها را تحلیل کنند و تصمیمات بهینهای اتخاذ کنند.

تحلیل ریسک پروژه : با استفاده از معادله هامادا، مدیران میتوانند ریسک مالی و عملیاتی پروژههای سرمایهگذاری را بررسی کنند.

تعیین نرخ بازده مورد انتظار : معادله هامادا میتواند به تعیین نرخ بازده مورد انتظار پروژهها کمک کند و از این طریق به تصمیمگیری در مورد اجرای پروژهها کمک کند.

مثال کاربردی

فرض کنید یک شرکت تولیدی قصد دارد یک خط تولید جدید را راهاندازی کند. این شرکت باید تصمیم بگیرد که آیا این پروژه را با استفاده از بدهی یا حقوق صاحبان سهام تأمین مالی کند. اطلاعات زیر در اختیار است:

بتای داراییها:1.2

نرخ مالیات :30%

نسبت بدهی به حقوق صاحبان سهام (D/E): 0.5

با استفاده از معادله هامادا، بتای سهام به صورت زیر محاسبه میشود:

βE=1.2× [1+(1−0.3) ×0.5] =1.2× [1+0.7×0.5] =1.2×1.35=1.62

نتیجهگیری

معادله هامادا یک ابزار قدرتمند برای تحلیل ریسکهای مالی و عملیاتی در حسابداری بهای تمام شده است. این معادله به مدیران کمک میکند تا ساختار سرمایه شرکت را بهینه کنند، هزینهها را کنترل کنند و تصمیمات بهینهای در مورد سرمایهگذاریهای بلندمدت اتخاذ کنند. با استفاده از این ابزار، شرکتها میتوانند قیمت تمام شده محصولات خود را کاهش دهند و بهرهوری خود را افزایش دهند.

در نهایت، استفاده از معادله هامادا در حسابداری بهای تمام شده نشان میدهد که چگونه ابزارهای مالی میتوانند در بهبود فرآیندهای تولیدی و کاهش هزینهها نقش مهمی ایفا کنند. برای استفاده مؤثر از معادله هامادا، مدیران باید اطلاعات دقیقی از ساختار سرمایه، هزینهها و ریسکهای شرکت داشته باشند و این اطلاعات را به طور منظم بهروز نگه دارند.