معادله هامادا(Hamada Equation) چیست؟

معادله هامادا چیست؟

معادله هامادا یک روش تجزیه و تحلیل بنیادی برای تحلیل هزینه سرمایه یک شرکت است، از آنجا که از سطح بیشتری از ورشکستگی مالی استفاده میکند، و چگونگی ارتباط آن با کلیت خطر شرکت را نشان میدهد. این اندازهگیری برای خلاصه کردن تأثیر این نوع ورشکستگی بر هزینه سرمایه یک شرکت - فوق و به جز هزینه سرمایه انگاره که شرکت بدهی نداشته باشد - استفاده میشود.

چگونگی کارکرد معادله هامادا

روبرت هامادا یک استاد سابق مالی در دانشکده کسب و کار دانشگاه شیکاگو بود. هامادا در سال 1966 به تدریس در دانشگاه پرداخت و از سال 1993 تا 2001 به عنوان استاد دانشکده کسب و کار مشغول به کار بود. معادله او در مقاله او به نام "تأثیر ساختار سرمایه شرکت بر خطر سیستمی سهام عادی" در مجله مالیات در مه 1972 منتشر شد.

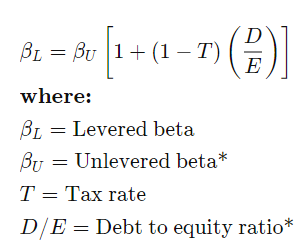

فرمول معادله هامادا به شرح زیر است:

Unlevered beta = بتای بدون ورشکستگی ریسک بازار یک شرکت بدون تأثیر بدهی است.

Debt-to-equity ratio = نسبت بدهی به حقوق مالکانه معیاری از ورشکستگی مالی شرکت است.

چگونگی محاسبه معادله هامادا

معادله هامادا به شرح زیر محاسبه میشود:

1- تقسیم بدهی شرکت بر حقوق مالکانه آن.

2- یافتن یک منهای نرخ مالیات.

3- ضرب نتیجه مرحله 1 و مرحله 2 و اضافه کردن یک.

4- ضرب بتای بدون ورشکستگی از نتیجه مرحله 3.

معنای معادله هامادا چیست؟

این معادله از قضیه مودیگلیانی-میلر درباره ساختار سرمایه استفاده میکند و تجزیه و تحلیلی را برای اندازهگیری تأثیر ورشکستگی مالی در یک شرکت ارائه میدهد. بتا معیاری از نوسان یا خطر سیستمی نسبت به بازار کلی است. بنابراین، معادله هامادا نشان میدهد چگونه بتای یک شرکت با ورشکستگی تغییر میکند. هر چه ضریب بتا بزرگتر باشد، خطر مرتبط با شرکت بیشتر خواهد بود.

نکات کلیدی

معادله هامادا یک روش تجزیه و تحلیل هزینه سرمایه یک شرکت به عنوان از ورشکستگی مالی بیشتر استفاده میکند.

از قضیه مودیگلیانی-میلر درباره ساختار سرمایه استفاده میکند.

هرچه ضریب بتای معادله هامادا بزرگتر باشد، خطر مرتبط با ورشکستگی شرکت بیشتر خواهد بود.

مثالی از معادله هامادا

یک شرکت نسبت بدهی به حقوق مالکانه برابر با 0.60، نرخ مالیاتی برابر با 33% و بتای بدون ورشکستگی برابر با 0.75 دارد. ضریب هامادا برابر با

0.75 [1 + (1 - 0.33) (0.60)] یا 1.05 خواهد بود. این به این معناست که ورشکستگی مالی برای این شرکت مقداری از خطر کلی را به مقداری از بتا اضافه میکند، که 0.30 است، به عبارت دیگر 40% (0.3 / 0.75).

یا به عنوان مثال فروشگاه تارگت را در نظر بگیرید که دارای بتای بدون ورشکستگی کنونی 0.82 است. نسبت بدهی به حقوق مالکانه آن برابر با 1.05 و نرخ مالیات سالانه مؤثر 20% است. بنابراین، ضریب هامادا 0.99 یا 0.82 [1 + (1 - 0.2) (0.26)] خواهد بود. از این رو، ورشکستگی برای یک شرکت مقدار بتا را به مقدار 0.17 یا 21% افزایش میدهد.

تفاوت میان معادله هامادا و هزینه میانگین وزنی سرمایه (WACC)

معادله هامادا بخشی از هزینه میانگین وزنی سرمایه (WACC) است. WACC شامل آزاد سازی بتا برای دوباره تجمیع آن به منظور یافتن ساختار سرمایه ایدهآل است. فرآیند دوباره تجمیع بتا، معادله هامادا است.

محدودیتهای استفاده از معادله هامادا

معادله هامادا در یافتن ساختار سرمایه بهینه استفاده میشود، اما این معادله خطر ورشکستگی را شامل نمیشود. اگرچه تغییراتی برای محاسبه این خطر وجود دارد، اما هنوز راه خوبی برای شناسایی اعتباری و خطر ورشکستگی وجود ندارد.