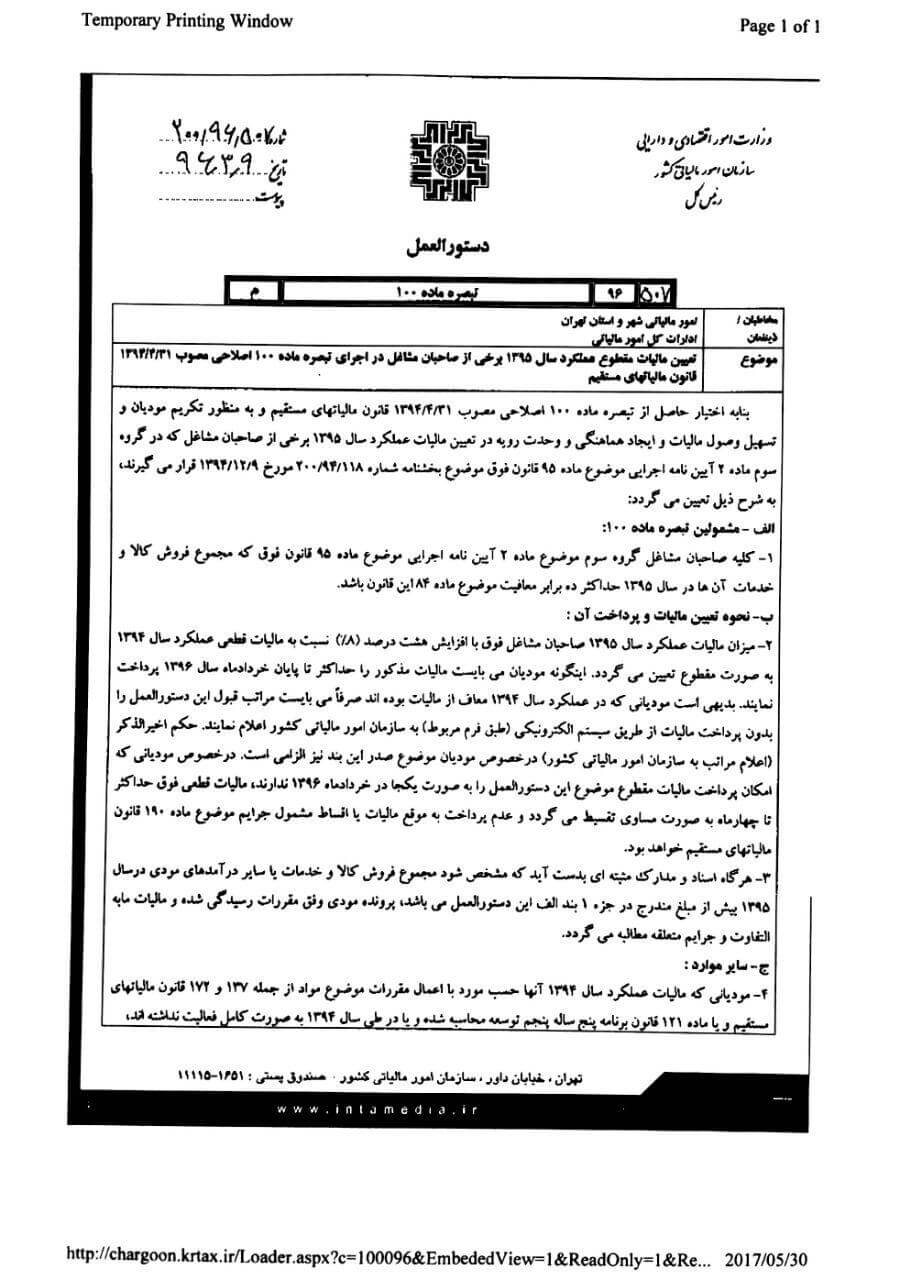

دستورالعمل سازمان امور مالیاتی درخصوص تعیین مالیات مقطوع عملکرد سال 1395 مشاغل

دستورالعمل سازمان امور مالیاتی کشور درخصوص تعیین مالیات مقطوع عملکرد سال 1395 برخی از مشاغل در اجرای تبصره ماده100 اصلاحی ق.م.م

تبصره ماده 100

مخاطبان/ ذینفعان: امور مالیاتی شهر و استان تهران

ادارات کل امور مالیاتی

موضوع: تعیین مالیات مقطوع عملکرد سال 1395 برخی از صاحبان مشاغل در اجرای تبصره ماده 100 اصلاحی مصوب 1394/04/31

بنا به اختیار حاصل از تبصره ماده 100 اصلاحی مصوب 1394/04/31 قانون مالیات های مستقیم و به منظور تکریم مؤدیان و تسهیل وصول مالیات و ایجاد هماهنگی و وحدت رویه در تعیین مالیات عملکرد سال 1395 برخی از صاحبان مشاغل که در گروه سوم ماده 2 آیین نامه اجرایی موضوع ماده 95 قانون فوق موضوع بخشنامه شماره 118/94/200 مورخ 1394/12/09 قرار می-گیرند، به شرح ذیل تعیین می گردد:

الف - مشمولین تبصره ماده 100:

1- کلیه صاحبان مشاغل گروه سوم موضوع ماده 2 آیین نامه اجرایی موضوع ماده 95 قانون فوق که مجموع فروش کالا و خدمات آن ها در سال 1395 حداکثر ده برابر معافیت موضوع ماده 184 این قانون باشد.

ب - نحوه تعیین مالیات و پرداخت آن:

2- میزان مالیات عملکرد سال 1395 صاحبان مشاغل فوق با افزایش هشت درصد (8 %) نسبت به ... بقیه در ادامه مطلب