پرسش و پاسخ مالیاتی درباره مالیات رهن و اجاره

سوال:

اجاره نامه ای رهن کامل است.آیا حوزه رسیدگی کننده عملکرد ۹۵ موجرمی تواند با استناد به ماده 54 ق. م. م و اینکه چون مبلغ رهن کامل قرارداد اجاره از 80% املاک مشابه کمتر است، نسبت به مطالبه مالیات بر درآمد اجاره اقدام نماید؟ مقایسه رهن کامل با ارزش اجاری چگونه خواهد بود؟

پاسخ اول:

چون مبلغ کرایه پرداختی صفر و یا هر عدد جزئی، از 80درصد ارزش جدول املاک مشابه کمتر است، مبلغ اجاره بر اساس ارزش جدول املاک مشابه محاسبه خواهد شد.

پاسخ دوم

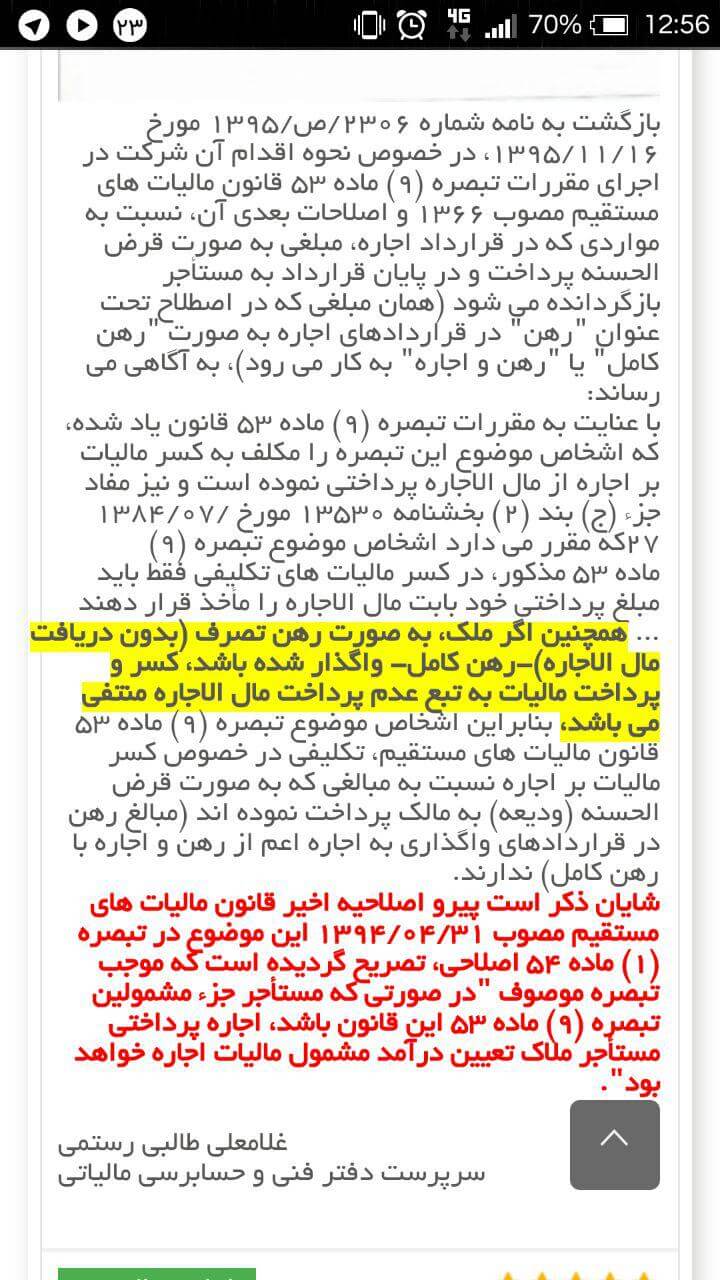

با توجه به مفاد تبصره 1 ماده 54 قانون مالیاتهای مستقیم فقط در صورتیکه مستاجر جزو اشخاص موضوع تبصره 9 ماده 53 باشد درآمد مشمول مالیات فقط بر اساس اجاره پرداختی محاسبه میگردد و چنانچه رهن کامل باشد قاعدتا درآمد مشمول مالیات اجاری موضوعیت پیدا نمیکند . ولی چنانچه مستاجر غیر از اشخاص مزبور باشد درآمد بر اساس املاک مشابه محاسبه میگردد.

پاسخ سوم

درتبصره 9 ماده 53 در خصوص کسر مالیات تکلیفی از اجاره پرداختی به موجر توضیح داده شده .یعنی اگر ملکی در اجاره بوده باشد 10000000ریال اجاره نقدی و 200000000ریال رهن. مستأجر مکلف است از مبلغ اجاره نقدی مالیات علی الحساب را کسر و پرداخت نماید و لذا در خصوص مبلغ رهن به هرمیزان که بوده باشد تکلیفی ندارد.

پاسخ چهارم

مغازه x در سال 95 با کرایه ماهانه 1000 ریال و رهن 11.400.000.000ریال طبق اجاره نامه عادی به اجاره واگذار شده است، اگر ارزش املاک مشابه همان مغازه ماهانه 2،000،000 ریال باشد.مالیات تکلیفی 95 از ماخذ 1000ریال و سالانه 1350ریال و مالیات عملکرد 95

از ماخذ درآمد ماهانه 2،000،000 ریال و مالیات سالانه 2،700،000 ریال خواهد بود.

2،000،000×12=24،000،000×75% =18،000،000 × 15%=2،700،000 ÷ 12 = 225،000

موجر شخص حقیقی و مستاجر شخص حقوقی است

گرچه از موجر در مثال فوق مالیات سالانه 2،700،000 ریال و ماهانه 225،000 ریال وصول خواهد شد.

ولی چون مبلغ کرایه ماهانه ملک پس از رسیدگی بیشتر از مبلغ کرایه پرداختی است بخاطر مشکلات اجرایی و مسائلی که می توانست بین موجر و مستاجر پدید آید قانون گذار تکلیف کسر مالیات بیشتر از "مبلغ اجاره پرداختی" را طبق تبصره 1 ماده 54 ق.م.م برای مستاجر حقوقی در نظر نگرفته است.

پاسخ پنجم