آموزش ارسال اظهارنامه مالیاتی مشاغل با درخواست تبصره 100 ق.م.م

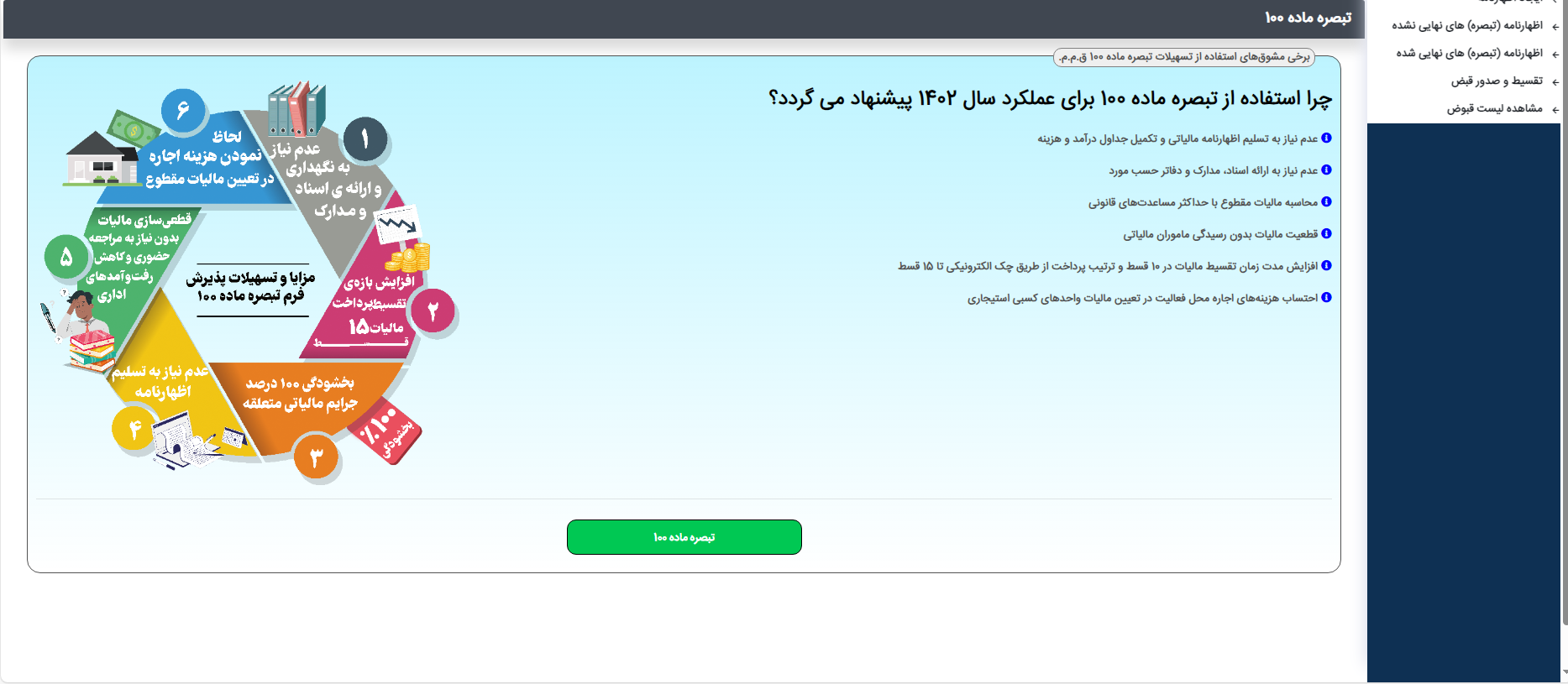

همانطور که می دانید در قانون جدید مالیات های مستقیم بر طبق تبصره ماده 100 ق.م.م سازمان امور مالیاتی می تواند مشاغلی که درآمد و فروش سالانه آنها کمتر از یک حد نصاب مشخص باشد(البته برای سال 1402 طبق قانون بودجه 150 برابر برابر معافیت ماده 84 ق.م.م تعیین شد).

در همین راستا امسال(1403) سازمان امور مالیاتی بخشنامهای صادر کرد(متن کامل بخشنامه را می توانید از اینجا مشاهده کنید) که مشاغلی که مجموع درآمد و فروش آنها در سال 1402 کمتر از 180,000,000,000 ریال(150 برابر معافیت ماده 84 ق.م.م سال 1402) باشد، مالیات عملکرد 1402 آنها مشخص و قطعی خواهد شد.

*** اگر اسناد و مدارکی به دست آید که فروش مودی بیش از 180,000,000,000 ریال بوده مشمول جرایم غیر قابل بخشودگی ماده 192 یعنی عدم تسلیم اظهارنامه خواهد بود.

*** مودیانی که سال اول فعالیت هم باشند نیز می توانند از تبصره ماده 100 استفاده کنند.

*** مودیانی که فقط فعالیت و درآمدهای معاف دارند باید اظهارنامه عادی ارسال کنند چراکه برطبق قانون مالیاتهای مستقیم شرط بهرهمندی از معافیت و نرخ صفر ارایه اظهارنامه است و فرم تبصره ماده 100، اظهارنامه محسوب نمیشود.

نکته بسیار مهم: برای عملکرد 1402 تمام مودیان گروه های اول، دوم و سوم که دارای شرایط بخشنامه تبصره ماده 100 باشند می توانند از تبصره ماده 100 ق.م.م استفاده کنند.

در این مطلب من نحوه ارسال اظهارنامه این دسته از مشاغل را به صورت تصویری آموزش می دهم.

ابتدا وارد سامانه https://my.tax.gov.ir شده و نام کاربری و رمز عبور ثبت نام مالیاتی را وارد و وارد پنل خود شوید. مانند تصویر زیر:(دقت کنید برای نمایش بزرگتر تصاویر برروی آنها کلیک کنید)

در این صفحه گزینه استفاده از تبصره ماده 100 را انتخاب کنید و دکمه تایید را کلیک کنید.

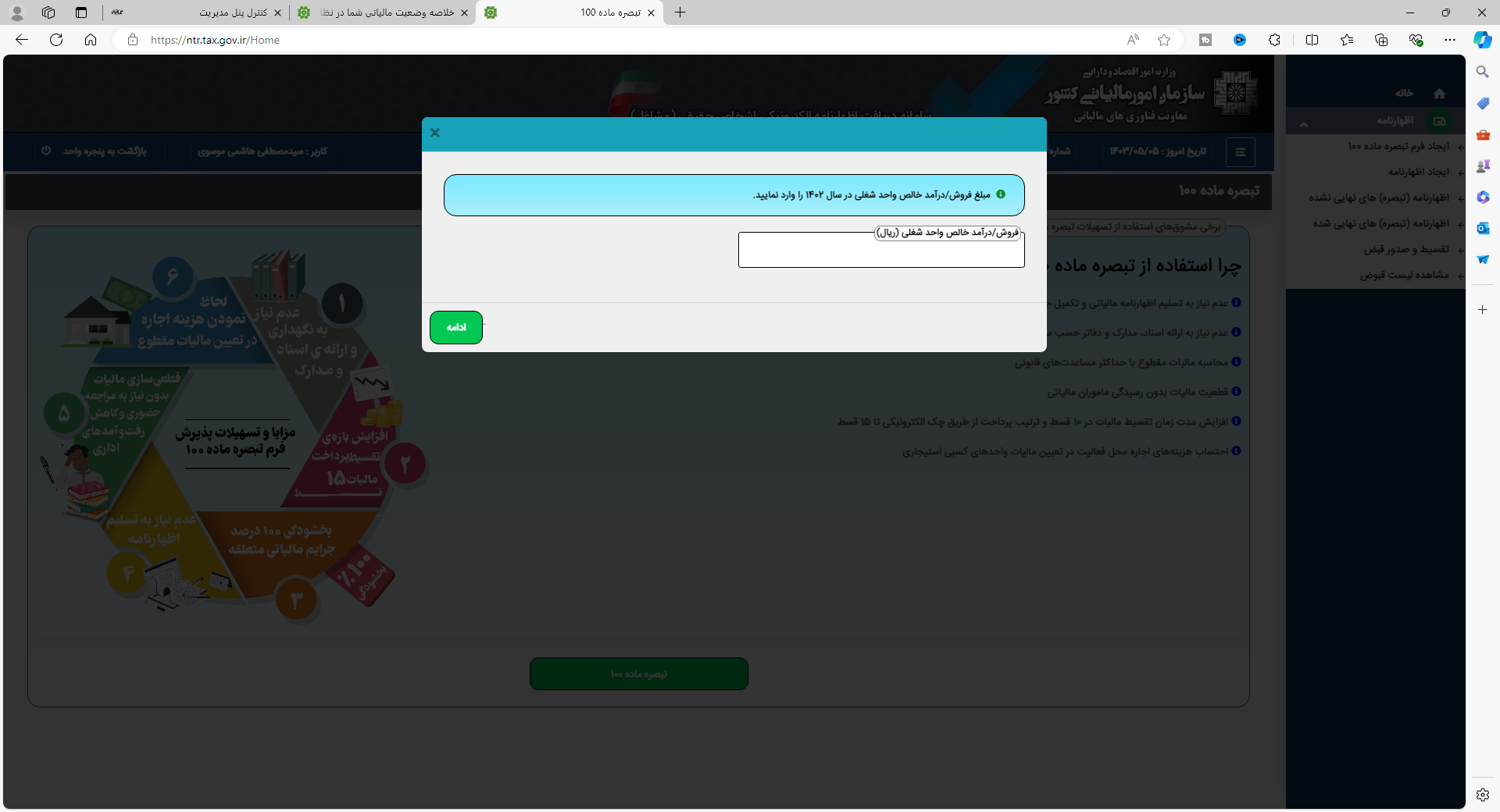

اکنون در صفحه ظاهر شده حتما مقدار فروش را وارد کنید.

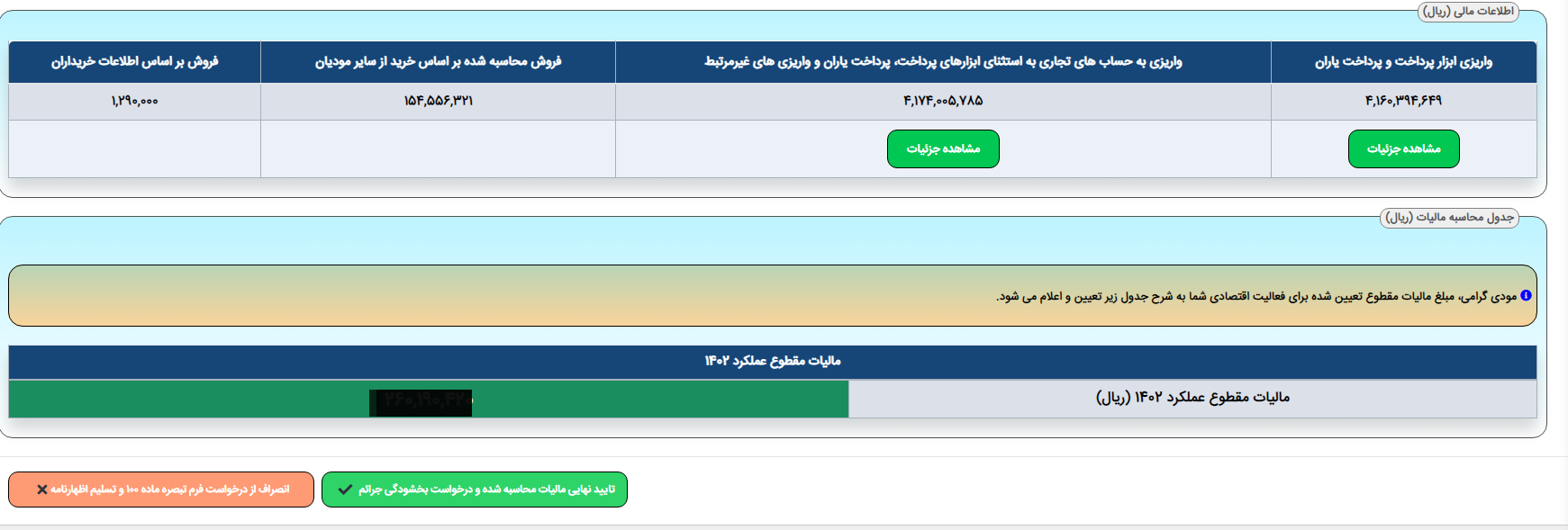

در صفحه ظاهر شده مبلغ مالیات مقطوع را مشاهده میکنید

اگر مالیات مورد نظر مورد تایید شما هست دکمه تایید را کلیک تا تبصره ماده 100 شما ارسال شود.

اگر قبلا اظهارنامه ارسال کرده باشم چگونه می توانم از تبصره ماده 100 ق.م.م استفاده کنم؟

به راحتی می توانید مجددا گزینه اظهارنامه جدید را کلیک کنید و این بار گزینه اظهارنامه اصلاحی(جایگزین) را انتخاب کنید و کافیست بعد از انتخاب گزینه فوق الذکر تمام مراحل بالا که در آموزش گفته شده، انجام دهید تا اظهارنامه شما مطابق با تبصره ماده 100 ارسال شود.

توجه مهم در رابطه با هزینه های مودی

با توجه به مفاد تبصره ماده 100 قانون مالیات های مستقیم و با توجه به مفهوم پذیرش تبصره ماده 100 از سوی مودیان باید توجه کنید که اعمال هزینه های حقوق و دستمزد ، هزینه های درمانی موضوع ماده 137 ق.م.م و سایر هزینه ها منتفی است. به عبارت دیگر چنانچه مودی بخواهد از تبصره ماده 100 ق.م.م استفاده کند هزینه های فوق الذکر قابل کسر از درآمد مشمول و به عبارت دیگر قابل کسر از مالیات وی نیست چراکه مودی قبول کرده نسبت به درآمد خود، مالیات را پرداخت و مالیات وی در همین راستا قطعی می گردد.