دستورالعمل سازمان امور مالیاتی درخصوص تعیین مالیات مقطوع عملکرد سال 1395 مشاغل

دستورالعمل سازمان امور مالیاتی کشور درخصوص تعیین مالیات مقطوع عملکرد سال 1395 برخی از مشاغل در اجرای تبصره ماده100 اصلاحی ق.م.م

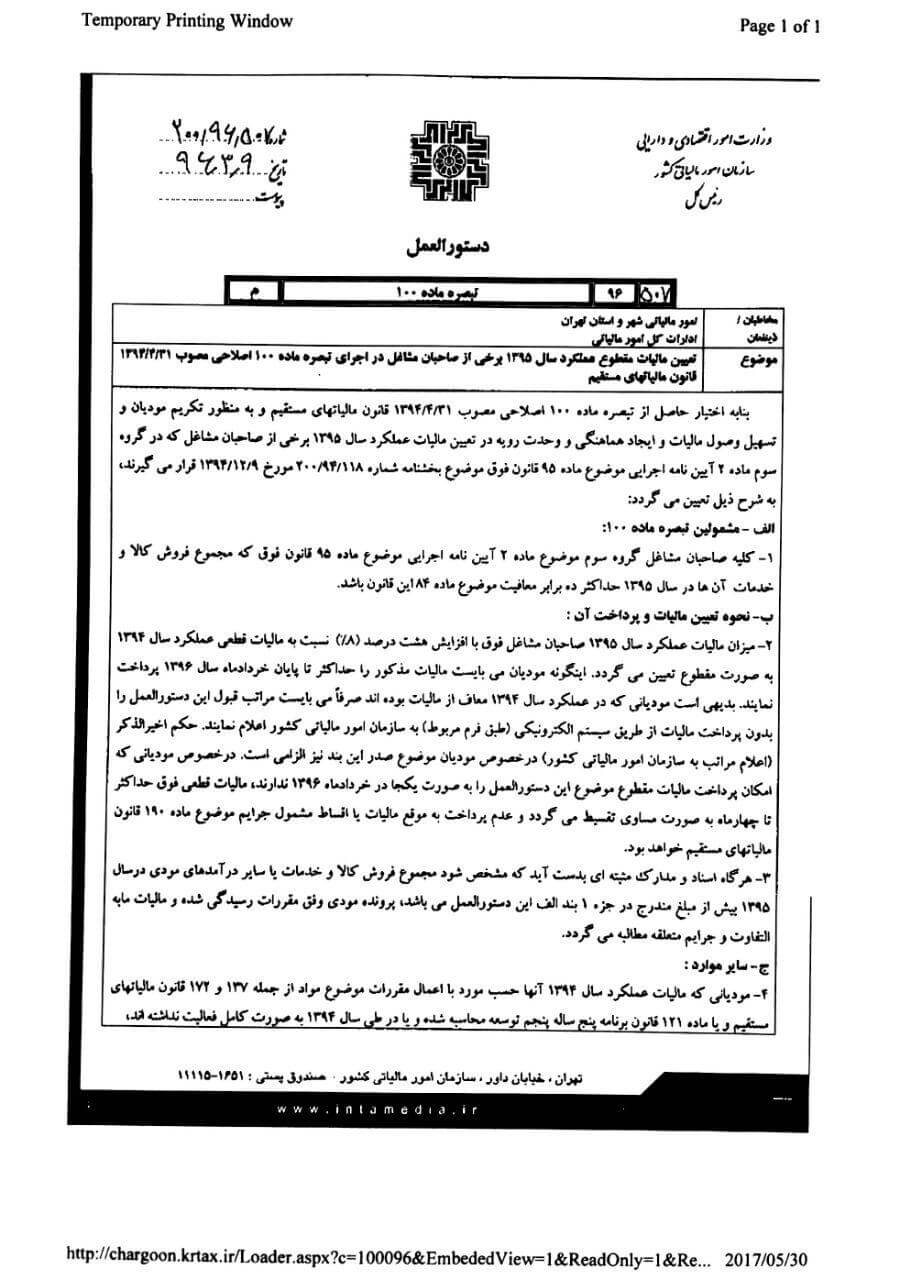

تبصره ماده 100

مخاطبان/ ذینفعان: امور مالیاتی شهر و استان تهران

ادارات کل امور مالیاتی

موضوع: تعیین مالیات مقطوع عملکرد سال 1395 برخی از صاحبان مشاغل در اجرای تبصره ماده 100 اصلاحی مصوب 1394/04/31

بنا به اختیار حاصل از تبصره ماده 100 اصلاحی مصوب 1394/04/31 قانون مالیات های مستقیم و به منظور تکریم مؤدیان و تسهیل وصول مالیات و ایجاد هماهنگی و وحدت رویه در تعیین مالیات عملکرد سال 1395 برخی از صاحبان مشاغل که در گروه سوم ماده 2 آیین نامه اجرایی موضوع ماده 95 قانون فوق موضوع بخشنامه شماره 118/94/200 مورخ 1394/12/09 قرار می-گیرند، به شرح ذیل تعیین می گردد:

الف - مشمولین تبصره ماده 100:

1- کلیه صاحبان مشاغل گروه سوم موضوع ماده 2 آیین نامه اجرایی موضوع ماده 95 قانون فوق که مجموع فروش کالا و خدمات آن ها در سال 1395 حداکثر ده برابر معافیت موضوع ماده 184 این قانون باشد.

ب - نحوه تعیین مالیات و پرداخت آن:

2- میزان مالیات عملکرد سال 1395 صاحبان مشاغل فوق با افزایش هشت درصد (8 %) نسبت به مالیات قطعی عملکرد سال 1394 به صورت مقطوع تعیین می گردد. این گونه مؤدیان می-بایست مالیات مذکور را حداکثر تا پایان خردادماه سال 1396 پرداخت نمایند. بدیهی است مؤدیانی که در عملکرد سال 1394 معاف از مالیات بوده اند صرفاً می بایست مراتب قبول این دستورالعمل را بدون پرداخت مالیات از طریق سیستم الکترونیکی (طبق فرم مربوط) به سازمان امور مالیاتی کشور اعلام نمایند. حکم اخیرالذکر (اعلام مراتب به سازمان امور مالیاتی کشور) در خصوص مؤدیان موضوع صدر این بند نیز الزامی است. در خصوص مؤدیانی که امکان پرداخت مالیات مقطوع موضوع این دستورالعمل را به صورت یکجا در خردادماه 1396 ندارند، مالیات قطعی فوق حداکثر تا چهار ماه به صورت مساوی تقسیط می گردد و عدم پرداخت به موقع مالیات یا اقساط مشمول جرایم موضوع ماده 190 قانون مالیات های مستقیم خواهد بود.

3- هرگاه اسناد و مدارک مثبته ای به دست آید که مشخص شود مجموع فروش کالا و خدمات یا سایر درآمدهای مؤدی در سال 1395 بیش از مبلغ مندرج در جزء 1 بند الف این دستورالعمل می باشد، پرونده مؤدی وفق مقررات رسیدگی شده و مالیات مابه التفاوت و جرایم متعلقه مطالبه می گردد.

ج - سایر موارد:

4- مؤدیانی که مالیات عملکرد سال 1394 آن ها حسب مورد با اعمال مقررات موضوع مواد از جمله 137 و 172 قانون مالیات های مستقیم و یا ماده 121 قانون برنامه پنج ساله پنجم توسعه محاسبه شده و یا در طی سال 1394 به صورت کامل فعالیت نداشته اند، ابتدا باید مالیات سال 1394 آن ها بدون رعایت موارد مذکور محاسبه و سپس مبنای رشد موردنظر قرار گیرد.

5- مالیات عملکرد سال 1395 مؤدیان موضوع این دستورالعمل در صورتی که اظهارنامه مالیاتی عملکرد سال 1395 خود را در موعد مقرر قانونی تسلیم نمایند و یا در مهلت مقرر در این دستورالعمل فرم مربوط به بند 2 این دستورالعمل را به سازمان امور مالیاتی کشور تسلیم نکنند و یا متقاضی اعمال مقررات قانونی از جمله مفاد مواد 137، 165 و 172 در خصوص درآمد عملکرد سال 1395 خود هستند، از شمول این دستورالعمل خارج بوده و با رعایت مقررات مربوطه تعیین خواهد شد.

6- صاحبان مشاغل مشمول این دستورالعمل، تکلیفی جهت تسلیم اظهارنامه مالیاتی و اسناد و مدارک موضوع آیین نامه ماده 95 قانون مالیات های مستقیم مصوب 1394/04/31 برای عملکرد سال 1395 نخواهند داشت.

سید کامل تقوی نژاد

مرجع ناظر: دادستانی انتظامی مالیاتی

نحوه ی ابلاغ: فیزیکی/ سیستمی

رونوشت:

* امور تدوین و انتشار قوانین و مقررات معاونت حقوقی ریاست جمهوری برای اطلاع.

* قائممقام محترم رئیسکل برای اطلاع.

* معاونین محترم سازمان برای اطلاع.

* شورای عالی مالیاتی برای اطلاع.

* دفاتر ستادی برای اطلاع.

* مرکز عالی دادخواهی مالیاتی و تشخیص صلاحیت حرفه ای برای اطلاع.

* جامعه مشاوران رسمی مالیاتی ایران برای اطلاع.

* دفتر فنی و حسابرسی مالیاتی به همراه سابقه.

لطفاً هرگونه ابهام و توضیح را از طریق شماره تلفن 39903532 با دفتر فنی و حسابرسی مالیاتی مطرح و پیگیری نمایید.