رمزگشایی تحلیل دوپانت(DuPont)

رمزگشایی تحلیل دوپانت(DuPont)

بازده حقوق صاحبان سهام(ROE) یک عدد موردتوجه سرمایه گذاران آگاه است. این عدد یک اندازه گیری قوی از این موضوع است که مدیریت شرکت تاچه اندازه بخوبی توانسته برای سهامداران خودارزش ایجاد کند. با این حال زمانی که نسبت به اقداماتی که ارزش شرکت را افزایش می دهند درحالی که سهام را پرریسک تر می کنند آسیب پذیر باشد ، این عدد می توانند گمراه کننده باشد. بدون راهی برای شکستن اجزای ROE, سهامداران می توانند با این باور فریب بخورند که شرکت یک سرمایه گذاری خوب است درحالی که درواقع چنین نیست. در ادامه یادی میگیرید که چگونه از تجزیه و تحلیل دوپانت استفاده کنید تا اجزایREO را شکسته و درک بهتری از اینکه تغییرات ROE از کجا می آیند بدست آورید.

ROE: ساده، شاید خیلی ساده

زیبایی ROE درآن است که معیار مهمی است که تنها نیاز به دوعدد برای محاسبه دارد: سودخالص و حقوق صاحبان سهام.

حقوق صاحبان سهام/ سود خالص =بازده حقوق صاحبان سهام

اگر این عدد بالا برود، به طور کلی نشانه ی خوبی برای شرکت است چون نشان دهنده ی این است که نرخ بازده حقوق صاحبان سهام درحال افزایش است. مساله اینجاست که این عدد می تواند به آسانی در زمانی که شرکت بدهی های بیشتری اخذ می کند و درنتیجه حقوق صاحبان سهام کاهش می یابد، نیز افزایش یابد. این مساله اهرم شرکت را که می تواند چیز خوبی باشد افزایش می دهد اما هم چنین سهام را پرریسک تر خواهد کرد.

سه مرحله ی دوپانت(DuPont)

به منظور جلوگیری از مفروضات اشتباه، دانش عمیق تر از ROE نیاز است. در دهه 1920 شرکت دوپانت یک روش تجزیه و تحلیل ایجاد کرد که این نیاز را از طریق شکستن ROE به یک معادله ی پیچیده تر پوشش می دهد.. تجزیه و تحلیل دوپانت دلایل تغییرات در این عدد را نشان میدهد.

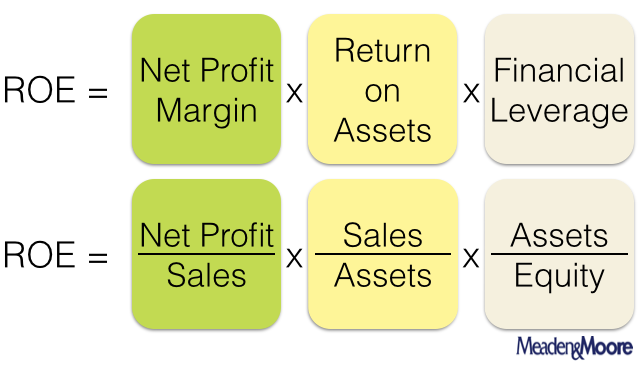

دونوع تجزیه و تحلیل دوپانت وجود دارد: معادله 3مرحله ای اصلی و یک معادله 5مرحله ای بسط یافته. معادله 3مرحله ای ROE را به سه جز خیلی مهم تقسیم میکند:

(ضریب حقوق صاحبان سهام)*(گردش دارایی ها)*(حاشیه سود خالص ROE=(

این اجزا عبارتند از:

کارایی عملیاتی – که توسط حاشیه سود اندازه گیری شده است.

کارایی استفاده از دارایی- که توسط گردش کل دارایی ها اندازه گیری شده است.

اهرم مالی- که توسط ضریب حقوق صاحبان سهام اندازه گیری شده است.

محاسبه ی دوپانت 3مرحله ای

باتوجه به معادله : حقوق صاحبان سهام/ سود خالص =ROE و ضرب معادله در (فروش/فروش)، ما به این معادله می رسیم:

(حقوق صاحبان سهام/فروش )*(فروش/سود خالص) =ROE

حالا ما ROE تقسیم شده به دو جز را داریم: اولی حاشیه سودخالص و دومی نرخ گردش حقوق صاحبان سهام است. حالا با ضرب در (دارایی/دارایی)، ما به دوپانت سه مرحله ای دست می یابیم:

(حقوق صاحبان سهام/دارایی)*(دارایی/فروش )*(فروش/سود خالص) =ROE

این معادله برای ROE آن را به 3 بخش گسترده تر مورد استفاده و مطالعه تقسیم کرده است:

(ضریب حقوق صاحبان سهام)*(گردش دارایی ها)*(حاشیه سود خالص ROE=(

ما ROE را به اجزای حاشیه سود خالص(شرکت از محل درآمدهایش چقدر سود بدست می آورد)، گردش دارایی ها( استفاده شرکت از دارایی هایش چقدر کارایی دارد) و ضریب حقوق صاحبان سهام(معیاری از اینکه اهرم (نسبت بدهی به حقوق صاحبان سهام) شرکت چقدر است). سودمندی آن الان باید روشن تر شده باشد.

اگر ROEشرکت به دلیل افزایش در حاشیه سودخالص یا گردش دارایی ها بالا رفته باشد، علامت بسیار مثبتی برای شرکت است. درحالی اگر ضریب حقوق صاحبان سهام دلیل این افزایش باشد و شرکت درحال حاضر به طور قوی تامین مالی از طریق بدهی داشته است انگاه مسایل به سادگی پرریسک تر می شوند. اگر شرکت اهرم بیش از حد داشته باشد، ممکن است علی رغم افزایش در ROE، سهام شایسته ی بیش از یک تخفیف باشد. هم چنین شرکت می تواند اهرم کمتر ازحد داشته باشد. دراین مورد این می تواند مثبت باشد و نشان دهد که شرکت خود را بهتر مدیریت می کند.

حتی اگر ROE بدون تغییر مانده باشد، آزمون می تواند بسیار مفید باشد. فرض کنید که یک شرکت اعداد را منتشر می کند و ROE بدون تغییر مانده است. استفاده از تجزیه و تحلیل دوپانت می تواند نشان دهد که هم حاشیه سود خالص و گردش دارایی کاهش یافته، دو علامت منفی برای شرکت، و تنها دلیل ثابت ماندن ROE افزایش زیاد در اهرم است. وضعیت اولیه شرکت مهم نیست، این می تواند نشانه بدی باشد.

دوپانت 5مرحله ای

معادله 5 مرحله ای یا بسط یافته دوپانت حاشیه سود خالص را بیشتر تجزیه می کند. در معادله ی 3 مرحله ای دیدیم که ، به طورکلی، افزایش در حاشیه سودخالص، گردش دارایی ها و اهرم منجر به افزایش ROE خواهند شد. معادله ی 5 مرحله ای نشان می دهد که افزایش در اهرم همیشه نشان دهنده ی افزایش در ROEنیست.

محاسبه معادله ی 5مرحله ای

از انجا که صورت کسر حاشیه سودخالص، سودخالص است می توان آن را به سود قبل از مالیات(EBT) ضربدر معادله ی 3مرحله ای ضربدر یک منهای نرخ مالیات شرکت تفکیک کرد:

(نرخ مالیات-1)*(حقوق صاحبان سهام/دارایی)*(دارایی/فروش )*(فروش/سود قبل از مالیات) =ROE

ما می توانیم این معادله را یک بار دیگر تجزیه کنیم، زیرا سودقبل از مالیات برابر سود قبل از مالیات و بهره(EBIT) منهای هزینه بهره شرکت است. بنابراین، اگر برای هزینه بهره یک جایگزینی داشته باشیم:

(نرخ مالیات-1)*(حقوق صاحبان سهام/دارایی)*{(دارایی/هزینه بهره)-(دارایی/فروش )*(فروش/سود قبل از مالیات وبهره)} =ROE

عملی بودن این تجزیه به شفافی 3 مرحله ای نیست اما این شناسایی به ما نشان می دهد:

(نرخ نگهداشت مالیات)*(ضریب حقوق صاحبان سهام)*{(نرخ هزینه بهره)-(گردش دارایی ها)*(حاشیه سود خالص عملیاتیROE={(

اگر شرکت هزینه استقراض بالایی داشته باشد، آنگاه هزینه های بهره آن برای بدهی بیشتر اثرات مثبت اهرم را کاهش می دهد.

علت اثرات را یاد بگیرید

هر دو معادله ی 3مرحله ای و 5 مرحله ای ، به جای نگاه کردن به یک نسبت ساده از طریق بررسی اینکه به طور واقع چه چیزی در شرکت در حال تغییر است ، درک عمیق تری ازROEشرکت فراهم می کند.مانند همیشه نسبتهای صورت های مالی باید دربرابر تاریخچه شرکت و رقبای آن مورد بررسی قرار بگیرند.

به عنوان مثال، زمانی که به دو شرکت همسان بنگرید، ممکن است یک شرکت ROE پایین تری داشته باشد. با معادله 5 مرحله ای، شما می توانید ببینید که این نرخ پایین تر است زیرا: طلبکاران شرکت را پرریسک تر می بینند و هزینه بهره ی بالاتری را به آن نسبت می دهند، شرکت به طور ضعیف مدیریت شده و اهرمی دارد که خیلی پایین است، یا شرکت هزینه های بالاتری دارد که حاشیه سود خالص عملیاتی آن را کاهش می دهد. شناسایی منابعی مانند اینها منجربه شناخت بهتری از شرکت و نحوه ارزشیابی آن می شود.

نکته آخر

محاسبه ی ساده ROE ممکن است آسان باشد اما تصویر کلی را ارایه نمی دهد. اگر ROEشرکت پایین تر از شرکتهای همسان خود باشد، شناسایی های 3مرحله ای و 5مرحله ای می توانند کمک کنند که نشان دهند شرکت در کجا درحال عقب ماندن است. هم چنین می تواند مشخص کند که چگونه شرکت ROE خود را بالا میبرد یا بالا نگه می دارد.