تفسیر استاندارد حسابداری ایران شماره 13 به زبان ساده

در استاندارد حسابداری شماره ۱۳ با عنوان حسابداری مخارج تأمین مالی به این اشاره میکند که هزینههای مالی متحمل شده جهت ساخت و تکمیل داراییهای واجد شرایط باید به بهای تمام شده دارایی منظور شود.

کل این استاندارد حول ۲ نکته مهم میگردد:

۱- دارایی واجد شرایط

۲- هزینه های مالی

منظور از دارایی واجد شرایط طبق این استاندارد داراییهایی میباشند که آماده سازی آن جهت استفاده یا فروش مدت زیادی طول میکشد؛ مانند ساخت اتومبیل، ساخت خط تولید، ساخت ساختمان، تأسیسات نیرو و مانند آن. چرا که ساخت اینها مدت زیادی طول میکشد. اما فرض کنید موجودی کالای پزشکی چرا که همین که این کالا وارد یا خرید میشود قابل فروش است.

مورد بعدی هزینه مالی است. هزینههای مالی مانند بهره وام بانکی، وجوهی که بابت کارمزد بانکی پرداخت میشود و مانند آن، چنانچه بابت دارایی واجد شرایط، هزینه مالی پرداخت کنیم به بهای تمام شده دارایی منظور میشود.

مثلاً ما وامی از بانک دریافت کردیم و هر ماهه بهره آن را پرداخت میکنیم. این وام را برای ساخت خط تولید کارخانه دریافت کردیم. چون خط تولید کارخانه جزو داراییهای واجد شرایط محسوب میشود بنابراین هزینه مالی (بهره) به بهای تمام شده خط تولید منظور میشود.

نکته بعدی اینکه فقط بهرههایی که در طول ساخت دارایی واجد شرایط پرداخت میکنیم به عنوان بهای تمام شده دارایی منظور میشود.

مثلاً ما وام 24 ماهه جهت تولید سوله کارخانه دریافت کردیم. از طرفی ساخت سوله ۱۵ ماه به طول میانجامد.

پس ما باید بهره پرداختی بابت این ۱۵ ماه را به حساب بهای تمام شده دارایی (سوله) منظور کنیم و مابقی آن یعنی بهرههای پرداختی طی ۹ ماه دیگر را باید جزو هزینههای اداری منظور کنیم.

دقت کنید هزینههای حقوق و دستمزد مرتبط با ساخت داراییهای واجد شرایط به حساب بهای تمام شده دارایی واجد شرایط منظور میشود. من در فیلم آموزش حسابداری حقوق و دستمزد بخش صنعتی آموزش دادم که چگونه هزینه حقوق و دستمزد به حساب بهای تمام شده منظور میشود.

نکته بعدی از تاریخ شروع ساخت دارایی واجد شرایط هزینه مالی به حساب بهای تمام شده منظور میشود. فرض کنید ما در تاریخ 1396/05/03 از بانک وام گرفتیم و در تاریخ 1386/06/04 ساخت سوله شروع شده؛ بنابراین ما باید هزینه مالی که از شهریور پرداخت میکنیم جزو بهای تمام شده دارایی واجد شرایط محسوب کنیم.

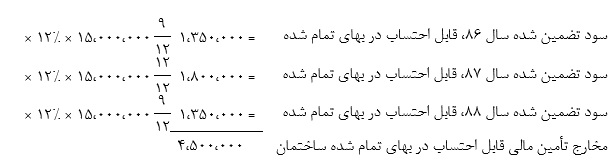

مثال (۱): شرکت تولیدی لار در تاریخ 1386/01/01 یک فقره وام سه ساله به مبلغ ۱۵،۰۰۰،۰۰۰ ریال با نرخ سود تضمین شده سالانه ۱۲% جهت احداث ساختمان دریافت نمود. عملیات احداث ساختمان از 1386/04/01 آغاز و در تاریخ 1388/10/01 به اتمام رسید. مطلوبست: تعیین مخارج تأمین مالی قابل احتساب در بهای تمام شده ساختمان.

پاسخ: