آموزش حسابداری بهایابی در حسابداری صنعتی

در این مطلب از سایت کاناز اسپید به آموزش حسابداری روش های بهایابی در حسابداری صنعتی که یکی از مباحث بسیار مهم در این حوزه است پرداخته شده است.

روش های بهایابی (هزینه یابی) جذبی (کامل یا سنتی یا توافقی) و بهایابی (هزینه یابی) متغیر (مستقیم یا نهایی) دو روش متفاوت حسابداری صنعتی(Cost Accounting) در انباشت و ارائه بها هستند. شیوه انباشت بها مشخص می کند چه اقلامی جزء بهای محصول (بهای قابل انتقال به موجودی ها)، و چه اقلامی هزینه دوره محسوب می شوند. همچنین، روش ارائه نیز چگونگی انعکاس اقلام بها در صورت های مالی برون سازمانی یا گزارش های داخلی مدیریت را مشخص می نماید.

در حسابداری و به خصوص حسابداری صنعتی از لحاظ انباشت بها، تفاوت اصلی این دو روش بهایابی (هزینه یابی) در نحوه برخورد آن ها با بهای سربار ثابت ساخت است. طرفداران روش بهایابی (هزینه یابی) جذبی بر این عقیده اند که وقوع تمام اقلام بهای تولیدی، اعم از ثابت و متغیر، به منظور تولید محصولات امری ضروری است؛ در نتیجه تمام اقلام بهای تولیدی جزء بهای ساخت محصول بوده و باید در محاسبه بهای هر واحد محصول لحاظ شوند. طبق این دیدگاه، تولید محصولات بدون وقوع بهای سربار ثابت ساخت میسر نخواهد بود.

همچنین در روش بهایابی جذبی، به دلیل جذب تمام اقلام بهای تولیدی (از جمله بهای سربار ثابت) به محصولات و شناسایی آن ها به عنوان هزینه (بهای تمام شده کالای فروش رفته) دوره ای که درآمد مربوطه تحقق می یابد، اصل تطابق بهتر از روش بهایابی متغیر رعایت می شود.

در مقابل دیدگاه مدافعان حسابداری روش بهایابی (هزینه یابی) مستقیم این است که اقلام بهای ساخت باید به طور مستقیم با سطح تولید در ارتباط باشند. با توجه به این که اقلام بهای سربار ثابت ساخت حتی در صورت عدم تولید نیز واقع می شوند، و دارای رابطه مستقیمی با سطح تولید نیستند، در این روش بهایابی به عنوان هزینه دوره وقوع تلقی می شوند؛ و در نتیجه جزء بهای محصول (قابل انتقال به موجودی ها) لحاظ نمی گردند.

به علاوه از دیدگاه روش بهایابی متغیر می توان بیان نمود که بهای ثابت تولیدی بیشتر به منظور ایجاد ظرفیت تولیدی و در دسترس تحمل می شوند که ممکن است تمام این ظرفیت مورد استفاده قرار نگیرد. بنابراین این گونه اقلام باید همزمان با ایجاد ظرفیت تولیدی، و بدون توجه به میزان استفاده واقعی از این ظرفیت، به هزینه دوره منظور شوند.

از لحاظ افق زمانی، روش بهایابی جذبی دارای دیدگاه بلندمدت تری نسبت به روش بهایابی متغیر است. با توجه به این که اقلام بهای ثابت تولیدی در بلندمدت تغییر می نمایند، در روش بهایابی جذبی با لحاظ نمودن افق زمانی بلندمدت، علاوه بر اقلام بهای متغیر تولید (ساخت)، این گونه اقلام بها نیز جزء بهای محصول محسوب می شوند. در مقابل، در روش بهایابی متغیر تنها دسته ای از اقلام بهایی که در کوتاه مدت تحت تأثیر تغییر در سطح تولید هستند، در بهای محصول لحاظ می گردند. به عبارت دیگر در این روش، بهای ثابت تولید (ساخت) که در کوتاه مدت متأثر از سطح تولید نیست، جزء بهای محصول طبقه بندی نمی شود.

برای تعیین بهای محصولات می توان از بین دو روش بهایابی مستقیم و جذبی یکی را انتخاب نمود. به علاوه باید از بین روش های ارزشیابی واقعی، نرمال و استاندارد یکی انتخاب شده و در کنار روش بهایابی انتخابی به کار گرفته شوند. از طرفی با توجه به ماهیت و نوع فعالیت شرکت، یکی از دو سیستم بهایابی مرحله ای و سفارش کار نیز استفاده می شود. بدین ترتیب برای بهایابی محصولات به یک روش ارزشیابی، یک سیستم بهایابی و یک روش بهایابی نیاز است. با توجه به این مطالب مثلاً روش بهایابی جذبی را هم می توان با سیستم بهایابی سفارش کار و هم با مرحله ای استفاده نمود؛ به علاوه این روش قابلیت استفاده با هر یک از سه روش ارزشیابی واقعی، نرمال و استاندارد را نیز دارد.

به طور مثال در شرکتی که روش ارزشیابی استاندارد، سیستم بهایابی سفارش کار و روش بهایابی متغیر را انتخاب نموده است، برای بدهکار نمودن کالای در جریان ساخت از نرخ ها و مقادیر استاندارد استفاده گردیده و به هر یک از سفارشات یک حساب معین کالای در جریان ساخت جداگانه اختصاص می یابد، به علاوه بهای ثابت ساخت در حساب کالای در جریان ساخت ثبت نمی شود زیرا جزء بهای ساخت نبوده و باید در دوره وقوع به عنوان هزینه در صورت سود و زیان گزارش شود.

انباشت بها

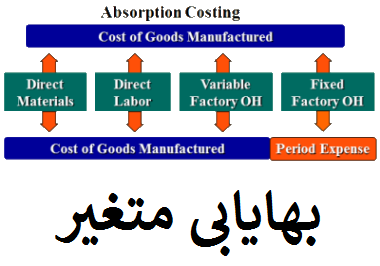

در روش بهایابی جذبی (کامل) بهای مربوط به تمام عناصر تولید (مواد مستقیم، دستمزد مستقیم، سربار متغیر ساخت و سربار ثابت ساخت) به عنوان بهای محصول (بهای قابل انتقال به موجودی ها) تلقی می شوند؛ همچنین در این روش، تمام اقلام بهای مربوط به بخش های غیرتولیدی (فروش و بازاریابی، عمومی و اداری و تأمین مالی) به هزینه دوره منظور می شوند. در نتیجه این نحوه انباشت بها، تمام اقلام بهای سربار ساخت (شامل سربار ثابت ساخت) به بهای تمام شده کالای تکمیل شده منظور می گردند، و مادامی که محصولات مربوط به فروش نرفته اند، بخشی از آن در قالب موجودی های کالای در جریان ساخت و ساخته شده پایان دوره، به دوره های آینده منتقل می شود.

در مقابل در روش بهایابی متغیر، بهای محصول تنها شامل بهای مواد مستقیم، دستمزد مستقیم و سربار متغیر ساخت می شود؛ در این روش بهای سربار ثابت ساخت به بهای محصول منظور نشده و به دوره های آتی منتقل نمی شود، بلکه تماماً در دوره وقوع به هزینه دوره منظور می شود. مخالفان روش متغیر بیان می نمایند در این روش اصل تطابق به درستی رعایت نمی گردد، زیرا در این روش بهای ثابت تولیدی در دوره وقوع، و نه در دوره تحقق و شناسایی درآمد مربوطه، به هزینه دوره منظور می شود. در روش بهایابی متغیر مشابه روش جذبی، تمام اقلام بهای غیرتولیدی در دوره وقوع به هزینه دوره منظور می گردند. چگونگی انباشت بها در روش های بهایابی جذبی و متغیر در شکل زیر مقایسه شده است.

|

شکل |

مقایسه نحوه انباشت بها در روش بهایابی جذبی و متغیر |

||

|

|

|

|

|

|

اقلام بها / هزینه |

روش بهایابی |

||

|

جذبی (کامل، توافقی یا سنتی) |

متغیر (مستقیم یا نهایی) |

||

|

تولیدی: |

|

|

|

|

مواد مستقیم |

بهای محصول |

بهای محصول |

|

|

دستمزد مستقیم |

بهای محصول |

بهای محصول |

|

|

سربار متغیر ساخت |

بهای محصول |

بهای محصول |

|

|

سربار ثابت ساخت |

بهای محصول |

هزینه دوره |

|

|

غیرتولیدی: |

|

|

|

|

فروش، عمومی و اداری - متغیر |

هزینه دوره |

هزینه دوره |

|

|

فروش، عمومی و اداری - ثابت |

هزینه دوره |

هزینه دوره |

|

|

نکته! |

تفاوت اصلی دو روش بهایابی جذبی و متغیر، در نحوه برخورد آن ها با بهای سربار ثابت ساخت است؛ به این صورت که در روش جذبی به بهای محصول، ولی در روش متغیر به هزینه دوره منظور می شود. |

به این دلیل که بهایابی جذبی مستلزم به کارگیری یک سطح تولید برای تسهیم بهای ثابت تولیدی به محصولات است، بهای هر واحد محصول در این روش با تغییر در سطح تولید، تغییر می نماید. به این ترتیب که با توجه به ثابت بودن مبلغ کل بهای ثابت تولیدی در سطح مختلف تولید، با افزایش (کاهش) در سطح تولید، بهای ثابت تولیدی هر واحد محصول کاهش (افزایش) یافته و در نتیجه، بهای کل هر واحد محصول نیز کاهش (افزایش) می یابد؛ با کاهش (افزایش) در بهای تمام شده هر واحد، بهای تمام شده کالای فروش رفته نیز کاهش (افزایش) یافته و به تبع آن، سود دوره افزایش (کاهش) خواهد یافت.

بدین ترتیب رابطه سطح تولید با سود به روش بهایابی جذبی، به صورت مستقیم است در حالی که تغییر در سطح تولید، اثری بر سود روش بهایابی متغیر نمی گذارد.

|

نکته! |

سود در روش بهایابی متغیر تحت تأثیر سطح تولید نیست در حالی که سود به روش بهایابی جذبی دارای رابطه مستقیمی با سطح تولید است. |

|

نکته! |

در روش بهایابی متغیر، به دلیل این که اقلام بهای ثابت تولیدی جزء بهای محصول نبوده و در دوره وقوع به عنوان هزینه دوره منظور می شوند، هیچ یک از انحرافات مربوط به بهای سربار ثابت ساخت اعم از (انحراف حجم، انحراف ظرفیت، انحراف کارایی سربار ثابت و انحراف هزینه سربار ثابت) وجود نخواهند داشت. |

طبقه بندی در صورت سود و زیان

در روش بهایابی جذبی، عناصر صورت سود و زیان بر مبنای حوزه های کارکردی (کارخانه، فروش و بازاریابی، اداری و عمومی، و تأمین مالی) طبقه بندی می شوند. یکی از مهم ترین اقلام صورت سود و زیان در این روش، سود ناخالص (ناویژه) است که از کسر نمودن بهای تمام شده کالای فروش رفته (که بخشی از آن مربوط به بهای سربار ثابت ساخت است) از کل درآمد فروش به دست می آید.

در مقابل، در روش بهایابی متغیر، اقلام بها در صورت سود و زیان بر مبنای رفتار آن ها نسبت به تغییرات سطح فعالیت، به ثابت و متغیر، طبقه بندی می شوند؛ به علاوه ممکن است اقلام هر یک از طبقات ثابت و متغیر نیز در این روش طبقه بندی خود به طبقات فرعی دیگری برحسب حوزه های کارکردی طبقه بندی شوند. در روش بهایابی متغیر، بهای تمام شده کالای فروش رفته به این دلیل که فقط شامل اقلام متغیر بهای تولیدی است اصطلاحاً "بهای متغیر کالای فروش رفته" نامیده می شود. یکی از اقلام مهم صورت سود و زیان مبتنی بر این روش، "حاشیه ساخت" است که به آن "سهم بازگیری عملیاتی" یا "حاشیه فروش ناخالص" نیز گفته می شود و عبارت است از درآمد فروش منهای بهای متغیر کالای فروش رفته؛ همچنین عنوان بسیار مهم و پرکاربرد دیگری که تنها در صورت سود و زیان مبتنی بر روش بهایابی متغیر ارائه می شود، "حاشیه فروش (سهم بازگیری) خالص" است که به صورت حاشیه فروش ناخالص منهای هزینه های متغیر فروش، اداری و عمومی محاسبه می گردد. به صورت سود و زیان ارائه شده به روش متغیر، "صورت سود و زیان حاشیه فروشی" نیز گفته می شود.

از دو روش بهایابی فوق الذکر، تنها روش جذبی مطابق با اصول عمومی پذیرفته شده حسابداری است و به کارگیری آن برای مقاصد گزارش گری برون سازمانی الزامی است. از آنجا که در روش جذبی، عناصر صورت سود و زیان بر مبنای حوزه های کارکردی طبقه بندی می شوند. صورت سود و زیان تهیه شده به این روش، دربردارنده اطلاعات لازم در خصوص رفتار بها (نسبت به تغییرات سطح فعالیت) نیست. از طرفی درک چگونگی رفتار اقلام مختلف بها برای مقاصد برنامه ریزی، کنترل و تصمیم گیری مدیریت و بودجه بندی و تجزیه و تحلیل بها - حجم - سود امری ضروری است. بنابراین، اگرچه به کارگیری روش بهایابی متغیر در تهیه صورت های مالی برون سازمان مجاز نیست، ولی اطلاعات حاصل از این روش برای مقاصد استفاده داخلی مدیران بسیار سودمند است.

کانون توجه در طبقه بندی صورت سود و زیان بر مبنای روش بهایابی جذبی، تمایز بین بهای تولیدی و هزینه های غیرتولیدی (طبقه بندی برحسب حوزه های کارکردی) است؛ بنابراین، در این روش مبلغ سود ناخالص دارای اهمیت است، و برای محاسبه آن تمام اقلام بهای (ثابت و متغیر) تولیدی مربوط به کالاهای فروش رفته از درآمد فروش کسر شده ولی هیچ یک از هزینه های غیرتولیدی در آن لحاظ نشده اند. در مقابل، توجه اصلی روش بهایابی متغیر به تمایز اقلام متغیر از ثابت بوده و در نتیجه در این روش، مبلغ حاشیه فروش در حسابداری دارای اهمیت اساسی است.

برگرفته از کتاب حسابداری صنعتی دکتر نوروش