آموزش حسابداری تسعیر ارز به زبان ساده

کتاب حسابداری تسعیر ارز به زبان ساده و آموزش آن با نرم افزارهای حسابداری

در این مطلب از سایت کاناز اسپید تصمیم گرفتم درباره نحوه حسابداری و سند زدن خرید و فروش ارز آموزش بدهم. یکی از مسایلی که حسابداران در برخی از شرکت ها به خصوص شرکت هایی که به امر واردات و صادرات مشغولند، روبه رو هستند حسابداری خرید و فروش ارز می باشد. در مثال زیر سعی کردم به زبان ساده نحوه ثبت سند حسابداری را آموزش بدهم و همچنین در انتهای همین مطلب فیلم آموزش حسابداری و نحوه صدور سند حسابداری تسعیر ارز را قرار دادم که با نرم افزار حسابداری انجام شده است.

مثال کاربردی:

فرض کنید شرکت ام ایکس در تاریخ 1395/06/15 مقدار 11961 دلار آمریکا با نرخ هر دلار 35880 ریال خریداری کرده است. خوب طبیعتا باید طبق اصول حسابداری این خرید ارز ثبت شود که سند حسابداری آن به صورت زیر است:

وجوه نقد ارزی 428203800

بانک/صندوق/جاری شرکا 428203800

دقت کنید ما باید یک حساب معین در زیر مجموعه حساب کل موجودی نقد و بانک به نام وجوه نقد ارزی ایجاد کنیم که بعدا بتوانیم با استفاده از تراز آزمایشی گردش آن را کنترل کنیم.

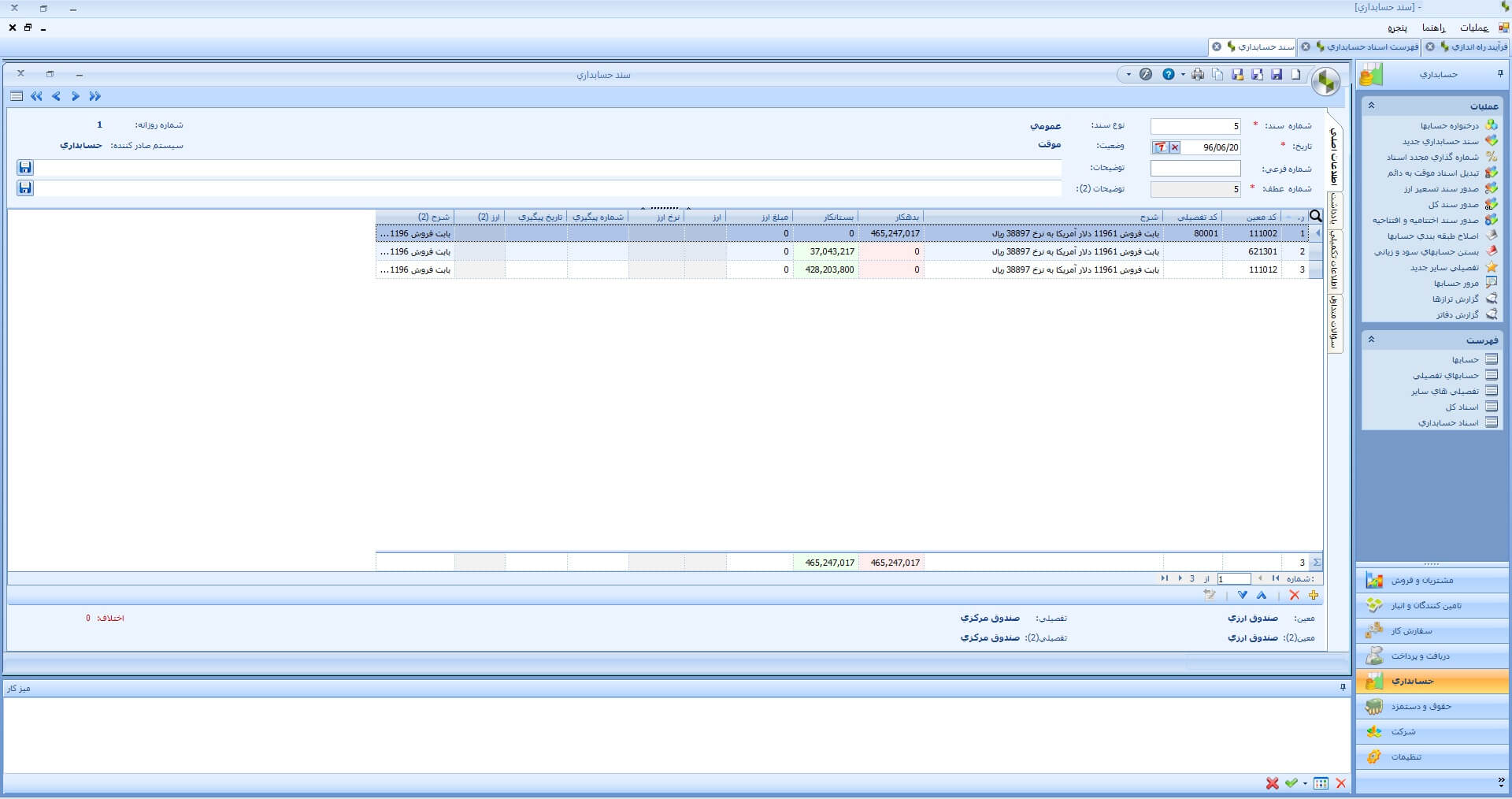

اکنون فرض کنید این 11961 دلار را در تاریخ 1396/06/20 با نرخ 38897 ریال فروختیم. ثبت آن به صورت زیر است:

بانک/صندوق/جاری شرکا 465247017

وجوه نقد ارزی 428203800

سود و زیان تسعیر ارز 37043217

اما نکته مهم اینجاست که این حساب سود و زیان تسعیر و مبلغ آن چیست و چگونه محاسبه شده است.

بر طبق استاندارد حسابداری 16(حسابداری تسعیر ارز) وجوه نقد جزء دارایی پولی محسوب می شود و باید در تاریخ ترازنامه تسعیر شود. همچنین موقع معامله نیز باید سود و زیان تسعیر آن شناسایی شود.

چون ما ارز اولیه را به مبلغ کل 428203800 ریال خریداری کردیم و بعدا با مبلغ کل 465247017 ریال فروختیم خوب طبیعتا سودی حاصل ما شده است چون بیشتر از مبلغ اولیه عاید ما شده است پس سود کردیم. اما فرمول حسابداری آن به شرح زیر است:

(38897-35880)*11961=37043217

یعنی ما نرخ ارز جدید را منهای نرخ ارز قدیم(35880) کردیم و حاصل را در مبلغ کل ارزی یعنی 119861 دلار ضرب کردیم.

در مثال فوق ما باید مبلغ اولیه خرید ارز یعنی 428203800 را بستانکار کنیم تا از حساب ها خارج شود و مابه التفاوت آن با مبلغ فورش جدید همان سود و زیان تسعیر ارز می باشد.

لازم به ذکر است سود و زیان تسعیر ارز در قسمت سایر درآمدها و هزینه های غیرعملیاتی در اظهارنامه عملکرد درج می شود واگر مثبت باشد(یعنی سود) به درآمدهای مشمول مالیات اضافه و مالیات آن محاسبه می شود.

در تسعیر ارز نیز پرداخت حقوق و دستمزد به صورت ارزی نیز همین صورت است. معمولا حسابداران و شرکتها برای محاسبه ارزی حقوق و دستمزد از نرم افزار حقوق و دستمزد که زیر سیستم ارزی داشته باشد، استفاده میکند.من مبحث تسعیر ارز را در کتاب حسابداری تسعیر ارز به زبان ساده به طور کامل آموزش دادم. از جمله تسعیر ارز در واردات، صادات، پیمانکاری و نکات مالیاتی آن به همراه آموزش مصور تسعیر ارز در اظهارنامه و نرم افزار حسابداری

جهت تهیه می توانید از لینک زیر اقدام کنید.

کتاب حسابداری تسعیر ارز به زبان ساده و آموزش آن با نرم افزارهای حسابداری