آموزش حسابداری موجودی مواد و کالا

در این جلسه از آموزش حسابداری مقدماتی ، راجع به حسابداری موجودی کالا که یک نوع دارایی جاری است صحبت می کنم.

موجودی کالا : در رابطه با کالاهایی می باشد که موسسات به منظور فروش و یا تولید خریداری می کنند ، نه به قصد استفاده شخصی و جز دارایی های جاری محسوب می شود چون که قرار است طی یک دوره مالی به فروش رفته و تبدیل به وجه نقد یا دارایی دیگر شود.

اما روش های حسابداری موجودی کالا

1) آموزش روش ادواری

در این روش از حساب موجودی کالا استفاده نمی شود ، بلکه حساب خرید در زمان خرید کالا بدهکار و فروش کالا بستانکار می شود . ببنابراین طبق این روش مانده کالای انبار در طی دوره مشخص نمی باشد و مانده گیری کالا در پایان دوره مالی از طریق شمارش فیزیکی کالا ها مشخص می شود و مبلغ آن(مانده موجودی کالا) در ترازنامه تحت سرفصل موجودی مواد و کالا گزارش می گردد.

2) آموزش روش دائمی

در این روش از حساب خرید استفاده نمی شود ، بلکه موجودی کالا در زمان خرید بدهکار و در زمان فروش به میزان بهای تمام شده کالای فروش رفته بستانکار می شود. بنابراین طبق این روش در هر لحظه از زمان می توان از مانده انبار مطلع شد.

خب بعد از بررسی جداول بالا بهتره بریم سراغ چند تا مثال :

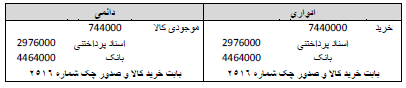

در تاریخ بیست و پنجم اردیبهشت 620 واحد کالا به مبلغ هر واحد 12000 ریال از شرکت سامان خریداری شد و چهل درصد مبلغ آن طی یک فقره چک و باقی آن نقدا از بانک پرداخت شد.

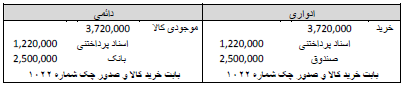

در تاریخ بیست و هفتم اردیبهشت 310 واحد کالا خریداری شد که 2500000 ریال نقدا از صندوق و باقی آن طی یک چک به مبلغ 1220000 پرداخت شد.

این هم از جلسه امروز . . . موفق باشید.