شواهدی تجربی از مدیریت سود و IFRS در شرکت های چینی عضو بورس

موضوع: آموزش حسابداری

چندین دهه است که حاکمیت شرکتی به یکی از موضوعات پژوهش تبدیل شده است. در اینجا تعدادی از مطالعات مربوط به حاکمیت شرکتی را بررسی می کنیم.

لی و سامسل (2009) نشان می دهند که اقتصادها از نظر تأکید بر قواعد رسمی در مقابل روابط غیررسمی متفاوت هستند. در اقتصاد کشورهای انگلیسی زبان، مکانیزم اصلی حاکمیت بازار سهام است (سابروال و اسمیت، 2008). در چین، مکانیزم اصلی حاکمیت دولت و شبکه های غیررسمی است (شن و چن، 2009). جاج (2010) مرور کاملی از حاکمیت شرکتی را در سراسر دنیا ارائه کرده است.

لی (2010) جابجایی های انجام شده از سوی سهامداران کنترل کننده را در شرکت های دولتی چین بررسی کرد. جابجایی به معنای انتقال دارایی شرکت های دولتی به نفع سهامداران کنترل کننده است. لی (2010) نتیجه گیری می کند که جابجایی دشوار است و مالکیت خصوصی شدت آن را به شکل قابل توجهی افزایش می دهد. ظاهراً پژوهش لی (2010) نتیجه گیری شن و چن (2009) را تأیید می کند یعنی مکانیزم اصلی حاکمیت در چین دولت و شبکه های غیررسمی است. مطالعات اخیر درباره مالکیت و حاکمیت شرکتی عبارتند از پژوهش های سویوشی، گوتو و اومی (2010) درباره بنگاه های ژاپنی. آن ها نتیجه گیری کردند که سهامداری پایدار یکی از ابعاد مهم حاکمیت شرکتی سنتی در ژاپن است، هرچند سهامداری پایدار فقط زمانی عملکرد عملیاتی را افزایش می دهد که نسبت سهام در اختیار سهامداران پایدار بیش از 61.21% باشد.

اما لوز، ناندا و ویسوکی (2003) دریافتند که در اقتصادهای دارای بازار سهام برزگ، مالکیت پراکنده، حقوق بالای سرمایه گذار، و اعمال قدرتمند قانون ظاهراً مدیریت سود کمتر انجام می شود. این نتیجه گیری با پژوهش لی (2010)، شن و چن (2009) و سویوشی، گوتو و اومی (2010) تناقض دارد. این مطالعات دریافتند که سهامداری بزرگ و دولتی یکی از مکانیزم های مهم حاکمیت است. نتیجه گیری لوز و همکاران (2003) بر اساس داده های 31 کشور از تاریخ 1990 تا 1999 انجام شده است. این کشورها عبارتند از کشورهای آسیایی نظیر ژاپن، فیلیپین، اندونزی، کره، و نیز آمریکا، بریتانیا، بلژیک و غیره. چین در این مجموعه داده وجود نداشت.

این مقاله تأثیر مالکیت دولتی شرکت های سهامی عام چین را بر حاکمیت شرکتی و مدیریت سود بررسی می کند.

علاوه بر این پژوهش های گسترده ای در مورد تأثیر مدیران بیرونی انجام شده است. ماستین، داتا و کمرر (2010) دریافتند بنگاه هایی که سهم هیئت مدیره بیرونی در آن ها زیاد است و تعداد هیئت مدیره آن ها بیشتر است در مقایسه با بنگاه هایی که تعداد هیئت مدیره آن ها کمتر است و سهم هیئت مدیره داخلی در آن ها بیشتر است، اعتبار بالاتری دارند. نمونه این مطالعه شامل شرکت های موجود در فهرست 2000 شرکت برتر آمریکا است. (این فهرست از سال 1983 هر سال تکمیل شده است). داچین، ماتسوسکا و اوزباس (2010) نتیجه-گیری می کنند که اثربخشی مدیران بیرونی به هزینه اکتساب اطلاعات درباره بنگاه بستگی دارد. وقتی هزینه اکتساب اطلاعات پایین باشد با اضافه شدن مدیران بیرونی عملکرد افزایش می یابد. وقتی هزینه اکتساب اطلاعات بالا باشد با اضافه شدن مدیران بیرونی عملکرد بدتر می شود. این داده ها مربوط به بنگاه های آمریکایی در طول دوره 2000 تا 2005 هستند.

شن و چی (2007) تأثیر حاکمیت شرکتی را بر مدیریت سود بررسی کرده اند. آن ها نتیجه می گیرند که بنگاه های دارای حاکمیت شرکتی مناسب معمولاً کمتر به مدیریت سود می پردازند و بنگاه های بزرگ در معرض هموارسازی سود قرار دارند. در این مقاله از معیارهای حاکمیت شرکتی CLSA استفاده شده است. CLSA شاخصی برای رتبه بندی حاکمیت شرکتی برای 495 بنگاه در میان 25 بازار نوظهور و 18 بخش محاسبه کرده است. این مقاله رابطه بین عوامل جانشین مدیریت سود لوز و همکاران (2003) و حاکمیت شرکتی را بررسی کردند.

3. متدولوژی

1.3. جمع آوری داده ها

برای جمع آوری دستی داده ها از sina.com.cn دانشجویانی را استخدام کردیم که به زبان چینی مسلط بودند. داده ها از مجموع 1329 شرکت سهامی عام و 11947 شرکت سال جمع آوری شد. تمام صنایع را در مجموعه داده های خود در نظر گرفتیم. سپس مشاهدات خود را به مشاهدات China GAAP از سال 1998 تا 2006 (8059 مشاهده در مجموع) و مشاهدات IFRS از سال 2007 تا 2009 (3888 مشاهده در مجموع) تقسیم کردیم.

2.3. مدیریت سود

موضوع مدیریت سود در بسياري از پژوهش هاي حسابداري بررسي شده است. هيلي و والن (1999) مديريت سود را اين گونه تعريف مي-كنند: تغيير گزارش هاي مالي يك بنگاه از سوي افراد داخلي به منظور گمراه كردن برخي از ذينفعان يا تأثيرگذاري بر نتايج قراردادي كه به آمار موجود در گزارش هاي مالي بستگي دارد. لوز و همكاران (2003) نيز همانند ما اين تعريف را قبول دارند.

اندازه گيري ميزان مديريت سود مشكلاتي را به وجود آورده است و پژوهشگران روش هاي مختلفي را براي آن طراحي كرده اند. در اين مطالعه، از روش هايي استفاده خواهيم كرد كه لوز و همكاران (2003) بر اساس پژوهش هاي قبلي ديچو، اسلون و سوئيني (1995)، هيلي و والن (1999) و ديچو و اسكينر (2000). طراحي كرده اند.

مديريت سود معمولاً به عنوان تلاش افراد درون شركت براي محافظت از موقعيت و مزاياي خود از طريق دستكاري اطلاعات مالي ارائه شده به افراد بيروني شناخته مي شود. اين مديريت سود اغلب به شكل هموارسازي سود يا دستكاري درآمد انجام مي شود.

براي اندازه گيري مديريت سود از روشي استفاده مي كنيم كه لوز و همكاران (2003) طراحي كرده اند. ابتدا اقلام تعهدي و جريان نقدي را تعريف مي كنيم.

تعريف عملياتي اقلام تعهدي به اين شرح است:

كه در آن:

∆CA تغيير دارايي جاري؛

∆Cash تغيير پول نقد/ شبه نقد؛

∆CL تغيير مجموع تعهدات جاري؛

∆STD تغيير بدهي كوتاه مدت منظور شده در تعهدات جاري؛

∆TP تغيير ماليات بر درآمد پرداختني؛

DEP هزينه استهلاك دارایی های ملموس و ناملموس؛

سپس جريان نقدي را از طريق عمليات زير محاسبه مي كنيم:

(2) جريان نقدي حاصل از عمليات= سود عملياتي – اقلام تعهدي

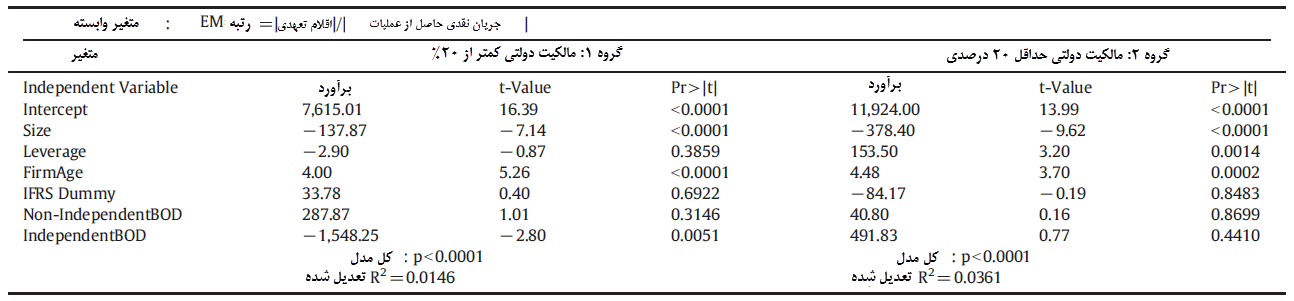

(3) |تعهدي اقلام|/|عمليات از حاصل نقدي جريان| = EM

كه در آن: EM مخفف مديريت سود است.

EM بزرگ تر نشان دهنده استفاده بيشتر از اختيار براي دستكاري سود حسابداري گزارش شده است. لوز و همكاران (2003) چهار معيار ديگر مديريت سود را شناسايي كرده اند. اما اين معيارها در اين مقاله قابل استفاده نيستند.

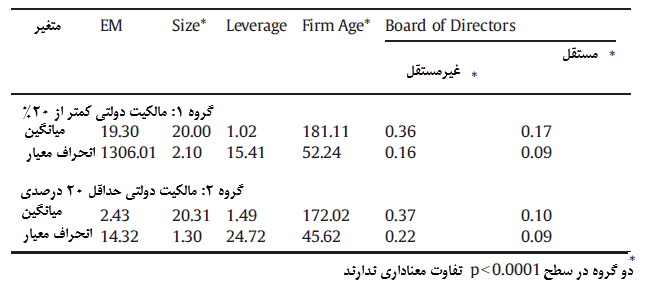

جدول 1. آمار داده ها

3.3. مديريت سود، مالكيت دولتي، IFRS و هيئت مديره مستقل

پس از محاسبه مديريت سود براي هر يك از بنگاه سال ها با استفاده از فرمول 3، آن را به عنوان متغير وابسته در نظر مي گيريم. براي تحليل رابطه بين مديريت سود و عوامل مورد نظر از تحليل رگرسيون استفاده مي كنيم.

ابتدا بر اساس درصد مالكيت دولتي داده ها را به دو گروه تقسيم مي كنيم. گروه اول شامل شركت سال هايي است كه مالكيت دولتي در آن ها كمتر از 20% است. گروه دوم شامل شركت سال هايي است كه مالكيت دولتي در آن ها بزرگ تر يا مساوي 20% است. تعريف ما از مالكيت دولتي شامل مالكيت مستقيم و غيرمستقيم (از طريق شركت هاي دولتي) است. دليل انتخاب سطح مالكيت 20% اين بود كه در حسابداري (به خصوص براي تعيين پذيرش يا عدم پذيرش روش سهام) از اين درصد براي تعریف ميزان مالكيتي استفاده مي شود كه برای اعمال نفوذ قابل توجه بر نهادها خیلی کم است.

سپس تحليل رگرسيون را به صورت جداگانه بر هر دو گروه انجام مي دهيم. در هر دو تحليل، متغيرهاي مستقل ما شامل اندازه (كه لگاريتم طبيعي فروش به عنوان متغير جانشين آن استفاده مي شود)، اهرم (تعهدات كل/ دارايي كل)، سابقه بنگاه، متغير موهومي IFRS (براي بنگاه سال هاي 2007 تا 2009، 1= IFRS، در غير اين صورت 0= IFRS)، تعداد هيئت مديره غيرمستقل (كه مقياس آن بر حسب اندازه تغيير مي كند)، تعداد هيئت مديره مستقل (كه مقياس آن بر حسب اندازه تغيير مي كند).

4. نتايج

جدول 1 آمار داده هاي مربوط به مديريت سود، اندازه، اهرم، سابقه بنگاه، تعداد هيئت مديره غير مستقل (كه مقياس آن بر حسب اندازه تغيير مي كند)، تعداد هيئت مديره مستقل (كه مقياس آن بر حسب اندازه تغيير مي كند) را نشان مي دهد. داده ها به دو گروه تقسيم شده است: گروه 1 مشاهدات مربوط به مالكيت دولتي كمتر از 20% را نشان مي دهد. گروه 2 مشاهدات مربوط به مالكيت دولتي حداقل 20 درصدي را نشان مي دهد.

هرچند ميانگين معيار مديريت سود براي گروه 1 (مالكيت دولتي كمتر از 20%) بسيار بيشتر از گروه 2 (مالكيت دولتي حداقل 20 درصدي) است كه به ترتيب برابر با 19.3 و 2.43 درصد است اما آزمون t تفاوت معناداري بين معيارها نشان نداد. واريانس معيارها در سطح 0.0001 >p تفاوت معناداري دارند. با بررسي ميانگين اين معيار به همراه انحراف معيار اين معيار و نيز توجه به اين نكته كه واريانس اين معيار براي دو گروه كاملاً متفاوت است نتيجه مي گيريم كه معيار مديريت سود براي مشاهدات مربوط به مالكيت دولتي كمتر از 20% بسيار متفاوت است در حالي كه به نظر مي رسد مشاهدات مربوط به مالكيت دولتي حداقل 20 درصدي تغييرات كمتري دارد.

ميانگين اندازه، سابقه بنگاه، تعداد هيئت مديره غيرمستقل (كه مقياس آن بر حسب اندازه تغيير مي كند) و تعداد هيئت مديره مستقل (كه مقياس آن بر حسب اندازه تغيير مي كند) در سطح 0.0001>p براي اين دو گروه متفاوت معناداري دارد. مهم ترين نكته تعداد هيئت مديره مستقل (كه مقياس آن بر حسب اندازه تغيير مي كند) است. تعداد هيئت مديره مستقل در مشاهدات مربوط به مالكيت دولتي كمتر از 20% به شكل معناداري بيشتر از مشاهدات مربوط به مالكيت دولتي حداقل 20 درصد است.

از آنجايي كه معيار مديريت سود در بازه بسيار گسترده 0.0007 تا 105098 قرار دارد با انجام رگرسيون بر اساس اعداد اصلي نمي توان به نتيجه معناداري دست يافت. داده های پرت به شدت بر نتايج تأثيرگذار خواهند بود. تصميم گرفتيم معيارهاي مديريت سود را رتبه-بندي كنيم و از اين رتبه به عنوان متغير وابسته براي بررسي رابطه مديريت سود با ساير معيارها استفاده كنيم.

جدول 2 نتايج رگرسيون را به همراه رتبه مديريت سود به عنوان متغير وابسته نشان مي دهد.

اين مدل را به صورت جداگانه براي اين دو گروه (مالكيت دولتي كمتر از 20% و مالكيت دولتي حداقل 20 درصدي) اجرا كرديم. نتايج كلي مدل براي هر دو گروه در سطح 0.0001>p معنادار بود. براي هر دو گروه: هرچه اندازه شركت بزرگ تر باشد مديريت سود در سطح 0.0001>p كمتر خواهد بود؛ هرچه سابقه شركت بيشتر باشد مديريت سود در سطح 0.01>p بيشتر خواهد بود. اهرم تأثير چنداني در گروه مالكيت دولتي كمتر از 20 درصد نداشت اما در مورد گروه مالكيت دولتي بيشتر از 20% مديريت سود را در سطح 0.01>p به شدت افزايش مي داد. هیئت مدیره مستقل، مدیریت سود مربوط به گروه مالکیت دولتی کمتر از 20% را در 0.01>p به طور معناداری کاهش داد در حالی که وقتی مالکیت دولتی بزرگ تر یا مساوی 20% بود بر مدیریت سود تأثیری نداشت. هیئت مدیره غیرمستقل تأثیر معناداری بر مدیریت سود هیچ یک از دو گروه نداشت.

نتایجی مبنی بر تأثیر پیاده سازی IFRS در تبیین مدیریت سود مشاهده نشد.

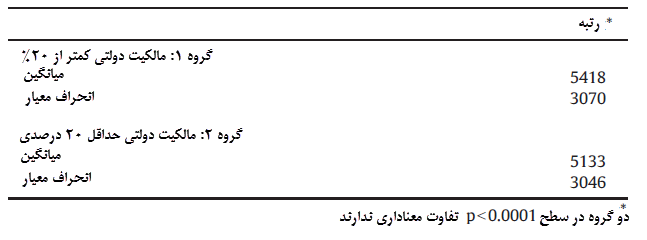

علاوه بر این میانگین رتبه مدیریت سود را تحلیل کردیم. این نتایج در جدول 3 ارائه شده است.

میانگین دو گروه در سطح 0.0001>p تفاوت معناداری دارد به طوری که میانگین گروه 1 (مالکیت دولتی کمتر از 20%) و گروه 2 (مالکیت دولتی حداقل 20 درصدی) به ترتیب برابر با 5418 و 5133 است. بنابراین سطح مدیریت سود در مشاهدات مربوط به گروه مالکیت دولتی کمتر از 20% در مقایسه با مشاهدات مربوط به مالکیت دولتی حداقل 20 درصدی به شکل معناداری بالاتر است.

5. آزمون پایداری

برای در نظر گرفتن آثار IFRS بر مدیریت سود پیش از تاریخ پذیرش رسمی آن، مجدداً داده های سال 2006 را به عنوان مشاهدات پس از پذیرش IFRS به همراه داده های سال 2007 تا 2009 دسته بندی کردیم و آزمون را مجدداً اجرا کردیم. نتایج با نتایج قبلی ما مطابقت داشت.

جدول 2. نتایج رگرسیون

جدول 3. آمار داده ها

6. نتیجه گیری

مطالعه ما شواهدی مبنی بر تأثیر منفی پیاده سازی IFRS بر مدیریت سود را پس از در نظر گرفتن سطوح مالکیت دولتی نشان نداد.

مالکیت دولتی بالا به شکل معناداری مدیریت سود را کاهش می دهد. در مورد شرکت هایی که مالکیت آن ها دولتی نیست هیئت مدیره مستقل به شکل معناداری مدیریت سود را کاهش می دهد در حالی که هیئت مدیره غیرمستقل چنین تأثیری ندارد. در صورت وجود مالکیت دولتی زیاد، هیئت مدیره تأثیری بر مدیریت سود ندارد.

اندازه سازمانی یکی از عوامل بازدارنده مدیریت سود است. مدیریت سود با افزایش اندازه کاهش می یابد. سابقه بنگاه یکی از عوامل مؤثر در مدیریت سود است. با افزایش سابقه بنگاه مدیریت سود افزایش می یابد.

به طور خلاصه، در محیط کنونی چین، مالکیت دولتی تا حدی مانع از مدیریت سود می شود. این نتیجه با نتایج لی (2010)، شن و چن (2009) و سویوشی، گوتو و اومی (2010) مطابقت دارد. اما به نظر می رسد پیاده سازی IFRS مانع از مدیریت سود نمی شود. در صورت وجود مالکیت دولتی، افزایش تعداد هیئت مدیره مستقل ظاهراً روش مناسبی برای جلوگیری از مدیریت سود است. در نتیجه الزام قواعد مبنی بر این که حداقل یک سوم از اعضای هیئت مدیره از مدیران بیرون از سازمان باشند ظاهراً برای شرکت های خصوصی مؤثر است.

به این مطلب چه امتیازی میدهید؟

5از 5 امتیاز

نظرات