1. مقدمه

فراخوان مقالهها برای چنین مسئلهی خاصی تنها منجر به دادن پاسخ بسیار محدودی شده است. احتمالاً چنین پاسخی دید جامعهی دانشگاهی را منعکس میکند، این مسئله که چگونه پژوهشها و تحولات در نظریههای حسابداری مدیریت با عمل رابطه دارند چندآنهم مهم نیست. بهاحتمال فشارها و شرایط حال حاضر بهخوبی اهمیت مسائل عملی را برای دانشگاهها کمارزش جلوه داده است. در این مقالهی کوتاه بعضی از دلایلی را که چرا چنین اتفاقی افتاده است ارائه میکنیم، و استدلال میکنیم که آیا پژوهشهای حسابداری مدیریت به هدف حفظ تمایز آن با دیگر علوم اجتماعی و رشتههای است که به آن مربوط میشود. نیاز به توجه به حفظ هسته فنی عمل وجود دارد.

2. پژوهشهای حسابداری مدیریت معاصر

طی دهههای اخیر تحولات تازهای درزمینه پژوهشهای حسابداری مدیریت و نظریهی نهفته در پس آن وجود داشته است. این تحولات به خاطر کمی حجم کار نبوده است. همچنین در این حوزه شاهد وسیعتر شدن دامنه موضوع پژوهش و اصول نظری بکار گرفتهشده توسط محققان بودهایم. باوجود چنین تحولاتی توجه کمی از طرف کسانی که درزمینه ی حسابداری مدیریت فعالیت دارند دیده میشود. تنها استثناء قابلتوجهی که در این کار دیده میشود از طرف هاروارد و توسط دانشگاههای آر.کپلان و آر.کوپر بر سر موضوعاتی چون هزینهیابی مبتنی بر فعالیت و کارت امتیازدهی متوازن بوده است. این اقدام شکل شناسایی، توسعه و ارتقاء راهحلهای عملی را که از ابتدا در مطالعهی موردی عمل حال حاضر آشکارشدهاند، به خود میگیرد. درنتیجه شاید بتوان آن را در اواخر پیشرفت فرآیند R و D مشاهده کرد. درواقع این کار بر اساس بازگرداندن اعمال موجود است. اقدام دانشگاههاروارد نشان میدهد که متخصص با اشتیاق نوع خاصی از پژوهش را استفاده میکند. درواقع سنجشها نشان میدهند که این کار بهطور قابلتوجهی حسابداری مدیریت را تغییر داده است؛ برای مثال Innes و همکارانش.

طی سالهای اخیر حسابداری مدیریت عملی خلاقانه و درنتیجه پتانسیل موجود برای پژوهشها بهمنظور ایفای نقشی مکمل در رشد این رشته در سطح عمل بوده است، حداقل با ارزیابی اعمال جدیدی که معرفیشدهاند. در این نقش استقلال موقعیت دانشگاهی برای محققان سود خواهد داشت. بااینحال پرواضح است که جامعه پژوهشهای گستردهتر توجه اندکی به اعمال تأثیرگذار یا درنظرگرفتن متخصصان بهعنوان مخاطبان محصولات خود دارد. در مقالهی ون هلدن بخش عمومی کشور هلند بهعنوانمثال ذکرشده، که پیرو همین مسئله است. بیشتر پژوهشها درزمینه ی حسابداری توسعه، حسابداری عملی را در دستور کار خود قرار ندادهاند. چرا باید چنین باشد؟ آیا این شکاف ارتباطی بین تحولات نظری مبتنی بر پژوهش و اهمیت عمل است؟ برای پاسخ به این سؤالات باید روشی را که در آن پژوهشها و نظریهی حسابداری مدیریت توسعهیافته در نظر گرفت.

3. علوم اجتماعی

از دهه 1960 به بعد حسابداری به جد بهعنوان یکی از رشتههای علوم اجتماعی در نظر گرفته شد. در اصل چنین چیزی به خاطر تأکیدی بوده است که محققان این زمینه به تجربهگرایی داشتهاند. بانفوذ مثبتگرایی در آمریکا و پیشرفت در پژوهشهای تفسیری مبتنی بر مطالعه موردی و مبتنی بر سنجش حسابداری مدیریت در سرتاسر اروپا شاهد پیشروی حسابداری در دانشگاهها بودهایم. طی این فرآیند رابطهی اولیه حسابداری مدیریت با اقتصاد پیوسته و یکنواخت بسط یافته است و شامل علوم اجتماعی از قبیل جامعهشناسی، روانشناسی و مطالعات سازمانی میشود. پیشرفتهای بیشتری را میتوان با استفاده از رشته آنالیزهای ریاضی و شاید هم بیشتر از آن فلسفه شاهد بود. مقاله سیل حول محور همین موضوع نمونهای در خصوص بهرهبرداری ازنظریه اقتصادی و بررسی گفتمان بهمنظور توضیح مقبولیت و استفاده عملی ایدهها ارائه میدهد. تحولات میانرشتهای دستیابی به اعتبار دانشگاهی حسابداری را تائید میکند. جریانهای موجود در پژوهشهای حسابداری با توجه به موقعیت این پژوهشها در محیط دانشگاهها تعجببرانگیز نیست. بااینحال بعید هم به نظر میرسد که بتوانند شکافی بین پژوهشهای حسابداری و متخصصان ایجاد کنند. از منظر علوم اجتماعی هدف اولیه پژوهشهای حسابداری توضیح و درک رفتار حسابداران است. تغییر (بهتر شدن) رفتار آنها در تنظیمات نهادی مدنظر در طرحهای پژوهشی بیشتر دانشگاههای حسابداری (مخصوصاً در کوتاهمدت) در اولویت نیست.

درنظرگرفتن شرایط علوم اجتماعی از طرف حسابداری مدیریت همراه با کاهش در تجزیهوتحلیل منطقی و اصولی عمل بوده است؛ برای مثال باکستر و اوزنفلت (1961) توماس (1974) سالامون (1965) و آنتونی (1975) که دستورکار مقالهی گفتهشده را تا قبل از اواخر دههی 1970 مرسوم کردند. امروزه تجزیهوتحلیل دقیق روشهای جدید برای عمل نسبتاً کم شدهاند، اگرچه همچنان استثنائات خاصی وجود دارند، برای مثال دی هاس و کلینگلد 1999، نورکلیت 2000. این امر تا حدودی متناقض است که شدت بخشیدن تمرکز بر چیزی که در حال حاضر در عمل اتفاق میافتد، از دید تجربهگرایی، آشکارا منجر به خروجی پژوهشهایی شود که متخصصان آن را بیربط بدانند. نظریه و اعمال بکار گرفتهشده در فشار بر تجربهگرایی به نظر نمیرسد که عمل را به روشهای عملی که برای اهداف پژوهش دارای ارزش هستند، توضیح داده و روشن کرده باشند. به نظر میرسد که مسائل مربوط به پژوهشهای تجربی در درجهی اول از مقالات پژوهشی موجود گرفتهشدهاند که در مشکلات مربوط بهتناسب عملی ریشهدارند.

4. رشته اجتماعی-فنی

محققان حسابداری چه کمکی میتوانند به پژوهشهای حسابداری بکنند که جامعه شناسان،اقتصاددانان یا فیلسوفان از عهدهی آن برنمیآیند؟ جواب این سؤال در ماهیت اجتماعی-فنی حسابداری مدیریت نهفته است. رفتار در حسابداری شامل تعامل افراد و فنهای حسابداری میشود. اگر فنون حسابداری بهخوبی توسط محققان درک و توصیف نشوند درنتیجه توضیحات گفتهشده در مورد رفتار توسط فعالیتهای پژوهشی احتمالاً ناکافی و بهطور بالقوه ایی گمراهکننده خواهد بود. رفتار یکی از جنبههای فنی این رشته است که به محققان حسابداری برتری تقریبی نسبت به محققان علوم اجتماعی میدهد و به آنها امکان ارائه توضیحات رفتار را میدهد که البته بهتر هم میتوانند چنین توضیحاتی ارائه دهند. بدون توجه کافی به هسته فنی، پژوهش نسبت حسابداری بودن خود را از دست میدهد. شاید بتوان اینگونه پژوهش را خیلی دقیقتر دریکی از علوم اجتماعی یا دیگر رشتهها دستهبندی کرد و ماهیت آنهم بهاحتمال نسخههای فنی را بسیار مشکلسازتر خواهد کرد. محققان حسابداری دانشگاه به خاطر عجلهای که برای رسیدن به اعتبار در علوم اجتماعی هستند ممکن است، همانطور که در بسیاری از نمونههای دیده میشود، هسته فنی موضوع خود را نادیده گرفته باشند. همین نادیده گرفتن باعث میشود خوانندگان بهسختی بتواند بهطور کامل اهمیت نتایج و روشهایی را که پژوهش بهطور مشترک در حسابداری و عمل دارد، تشریح کنند.

اگر قبول داشته باشیم که باید پژوهشهای حسابداری را مبتنی بر هسته فنی این رشته بیابیم پس شاید انتظار داشته باشید فصلنامههای پژوهشکدههای تحقیقاتی حسابداری باید پر از توصیفات غنی و گسترده در مورد عمل باشند تا جنبههای فنی مطالعه تکمیل شوند. بسیاری از مواقع چنین نیست. برای نمونه وقتی هزینهیابی، بودجه گذاری و ارزیابی عملکرد موردتوجه مطالعات است، تنها توجه محدودی از ماهیت فنی این اعمال شامل خروجی پژوهشها میشود. شاید هم درست باشد که ماهیت رفتاری یا اجتماعی حسابداری در تجزیهوتحلیلهای معیاری عمل فنی نادیده گرفتهشده است، فنونی که پیشتر بر مقالات دانشگاهی غالب بودند. بههرحال در حال حاضر عکس این اتفاقات برای بیشتر پژوهشهای مبتنی بر علوم اجتماعی یا فلسفهای اعمال حسابداری صدق میکند. پژوهشهای حسابداری مدیریت بیشتر توجه خود به فن را به سمت اجتماع سوق دادهاند. موردی که در پژوهشها نادیده گرفتهشده است باعث توازن هر دو جنبه میشود و ازاینرو ماهیت دنیای واقعی رشته حسابداری را منعکس میکند.

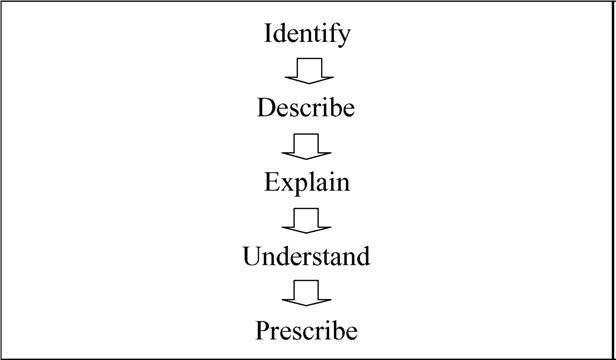

5. پژوهشهای تجربی

تصویر 1 مراحل اصلی مدیریت تجربی پژوهشهای حسابداری را بهطور خلاصه تهیه میکند. ابتدا حوزهیا موضوع پژوهش با کمک شواهد تجربی مناسب شناختهشده، انتخاب میشود. سپس باید از طریق توضیحات به موقعیت و رفتار ایفاکنندگان نقش رسید. نظریهها هم با کمک شواهد توصیفی ایجاد خواهند شد (برای مثال استقراهایی مانند نظریه پایه) یا شاید بتوان نظریه واردشده را در دادههای جمعآوریشده بکار گرفت. نقش نظریه کمک به توضیح چیزی است که ازلحاظ تجربی کشفشده است. جایی که توضیح متقاعدکننده باشد باعث میشود چیزی که یافته شده درک شود.

ارائه مواردی کافی بهمنظور انتشار پژوهش برای توضیحات در حسابداری مدیریت کم پیدا میشود(هرچند استثنائاتی وجود دارد برای مثال پتل 1987). توضیح و درک مواردی هستند که برای انتشارهای دانشگاه لازم است و باید بهعنوان اهداف اولیه پژوهشهای دانشگاهی شناخته شوند. هیچ نیازی به سردبیران و منتقدان مجله نیست و انتظاری هم از آنها نمیرود که برای پژوهشهای حسابداری توضیحاتی ارائه دهند و این بدان معنا نیست که هیچ پژوهشی وجود ندارد که شامل مرحلهی آخر باشد. بااینحال بازهم چنین پژوهشی نادر است البته پژوهش کاسانن و همکارانش (1993) را درمورد ارتقا پژوهشهای سازنده درزمینه ی حسابداری مدیریت (روش پژوهشی فعال) و توملا (2005) بهعنوان نمونهای برای کاربرد آن را ببینید. ارائه پژوهشی که «کاربردی» است ازلحاظ دادن توضیحات برای متخصصان احتمال دارد حتی تأثیر منفی بر پژوهش داشته باشد. شاید ترس از پژوهش از نوع مشاوره برای این نوع از پژوهش، بهمنظور درخواست تجدیدنظر جمعی در دانشگاه بسیار زیاد است. ازاینرو ابعاد تجویزی در پژوهش حسابداری مدیریت همچنان کمیاب است و در کل برای انتشار خروجی پژوهش لازم نیست.

6. هدف از پژوهشهای تجربی

شاید بتوان پژوهشهای تجربی در حسابداری مدیریت را به شکل زنجیرهای در نظر گرفت. در یکطرف زنجیره ممکن است پژوهش بهمنظور توضیح و درک عمل، به شکلی که در دنیای واقعی یافت میشود ،طراحیشده باشد. در چنین پژوهشهایی شاید هیچ قصدی به تأثیرگذاری بر عمل از طریق پژوهش نباشد. ممکن است با متخصص صرفاً بهعنوان موردمطالعه رفتار شود و محقق هم تحت تأثیر فشارهای تائید نتایج ازنظر تناسب عمل سریع نباشد. اینگونه پژوهش به این موضوع که هیچ تأثیری بر عمل ندارد اشاره نمیکند. امید است که راهحلهای عمل بر اساس درک درست از رفتارها و شرایطی باشند که به آن مرتبط هستند. ازاینرو درنهایت شاید بتوان انتظار داشت که پژوهش در این نوع دارای تناسباتی برای هدایت اعمال باشد. بههرحال نیاز به بهرهبرداری از نتایج این نوع پژوهشها وجود دارد تا بتوان آنها را برای افرادی که راهحلهایی برای عمل دارند، استفاده کرد. برای مثال ممکن است مطالعات نظری چه راهنماییهایی برای کمک به متخصصان داشته باشند، کسانی که نظام حسابداری مدیریت خود را با دیگر سازمانها مقایسه میکنند؟ آیا این راهنماییها به شناسایی بالقوه نقاط قوت و ضعف عمل کمک میکنند؟ پژوهش درزمینه ی تحولات حسابداری مدیریت چگونه به متخصصانی که با چالشهای تغییر نظام خود روبرو میشوند کمک میکند؟ آیا این پژوهشها میتوانند منجر به پیشبینیهای درست از چگونگی واکنش کارمندان به تغییرات شوند؟ آیا این پژوهشها میتوانند احتمال موفقیت این تغییرات را بالا ببرند؟ تبدیل پژوهش به راهنماییهای عملی چالشی (مقالهی ون هلدن در این موضوع را ببینید) برجای میگذارد که متخصصان زمان و مهارت برای این کار را نخواهند داشت، مخصوصاً وقتی با همهی چالشهای ریاضیات، آماری و جنبههای نظری پژوهشهای حسابداری روبرو میشوند. شاید این جنبهها ماهیت علمی کار را بالا ببرند، اما میتوانند اعتبار آنها خارج از محیط دانشگاه را هم تضمین کنند. شغلهای دانشگاهی هم بدین معنی هستند که پژوهشگرهای دانشگاهی هیچ انگیزه ایی برای ارائه راهحل ندارند (مگر اینکه برای مثال نتایج تحقیق با نشان دادن تأثیر پژوهش رابطه داشته باشد). پژوهش و عمل در حسابداری مدیریت احتمالاً بهطور مستقل وجود دارند، یعنی بدون رابطه ایی بین عرضهکننده و کاربر؛ مگر اینکه بعضی از مکانیسمهای یافت شده این مسئله را در نظر بگیرند. علاوه بر این اگر محققان دانشگاه پژوهشی را برای محققان دیگر دانشگاهها انجام دهند درنتیجه چرخهی پژوهشی در جامعهی دانشگاه بسته میشود. اگر توضیح و درک در آخر کار بین خودشان حاصل شود، تائید پژوهش حسابداری خارج از جامعهی دانشگاهی و درنتیجه ارزیابی درست مشخصههای آن دشوار خواهد بود. نتایج بهدستآمده هم احتمالاً شکاف موجود در کاربرد دانش است یعنی شکافی بین نظریههای شناخت و شناخت اینکه چه اقدامی باید صورت بگیرد(پففر و سوتون 1999). پژوهشهای دانشگاهی ضعیفتر آن هستند که بتوانند قضاوتهای متخصصین را حذف کنند چراکه متخصصین مخاطبانی هوشمند با ظرفیت ارائه اصلاح و ارشاد هستند. طرف دیگر زنجیرهی پژوهشها ،پژوهشهای مداخلهگر قرار دارند که به کمک مستقیم در تغییر و تحول عمل تمایل دارند. درحالیکه این نوع از پژوهش پتانسیل ارائه راهحل را فراهم میآورد، موقعیت چندان معتبری در جامعه پژوهشی دانشگاه ندارد و تنها اندکی از محققان حسابداری آن را دنبال میکنند به این دلیل که، همانطور که ون هلدن و همکارانش اذعان کردند، این نوع پژوهش در منطقهی خاکستری قرار دارد جایی که پژوهش و مشاوره به هم میرسند. در اصل این نوع پژوهش دو شکل دارد. اول اینکه ممکن است در اصل ساختاری باشد (کاسنن و همکارانش 1993) و برای برطرف کردن مشکلات عمل با بسیاری از خصایص مشابه اقدام پژوهی طرحشده باشد. مقالهی ون هلدن و همکارانش نشان میدهد که کارهای انجامشده بر روی ماهیت (با فرض خلق دانش بهجای پژوهش) در حوزهی مشاور/محقق است که اهمیت نقش را در بافت بخش عمومی تکمیل میکند. متناوباً این نقش شامل ایفای نقش محقق شبیه به نقشی است که منتقد در سینما دارد، یعنی شناسایی اینکه عمل حسابداری مدیریت در کجا ضعف دارد. در مقالهی حاضر در مورد این موضوع، سیل به این نتیجه رسید که با جفت شدن این نقشها است که محقق حسابداری مدیریت کار اصلی خود برای افزایش عمل در این رشته را پیدا میکند.

7. دستور کار پژوهشها

دستورکار پژوهشها در حسابداری مدیریت در زمانهای اخیر بر علوم اجتماعی و بین رشتهایی بودن مبتنی بر تجربهگرایی تأکید داشته است. این دستورکار دستیابی به اعتبار دانشگاهی برای این رشته را پرورش داده است. برخلاف حصول رهنمون برای عمل، بر نتایج یافت شده در خصوص رفتار در دنیای عمل توجه شده است. نتایج گرفتهشده از این مطالعات برای پژوهشهای بیشتر و نه عمل هستند. درنتیجه یادگیری عملی از پژوهش، از نظریههای آن و از روابط بینا رشتهای آن در بسیاری از دستور کارهای پژوهشهای حسابداری مدیریت نادیده گرفتهشده است. اگر هدف نهایی پژوهشهای علوم اجتماعی بهتر کردن زندگی باشد، غیاب این عوامل بیشتر خود را نشان میدهد (تا اینکه بهسادگی آن را توضیح دهند و یا درک کنند). اگر هدف پیشین (بهتر کردن زندگی) موردقبول باشد، حداقل نتایج محققان و مفاهیم نظری باید به نفع حسابداری مدیریت بکار گرفته شوند.

به این مطلب چه امتیازی میدهید؟

0از 5 امتیاز

( 0 نفر امتیاز دادهاند )