خلاصهای از استاندارد حسابداری شماره 11(دارایی ثابت)

1. تعاریف کلیدی

دارایی ثابت مشهود: داراییهای فیزیکی که توسط واحد تجاری نگهداری میشوند و انتظار میرود برای مدت زمانی طولانیتر از یک سال در عملیات آن مورد استفاده قرار گیرند. این داراییها شامل زمین، ساختمان، ماشینآلات، تجهیزات و غیره هستند.

بهای تمامشده: مبلغی که یک واحد تجاری برای تحصیل یک دارایی ثابت مشهود هزینه کرده است. این شامل قیمت خرید، هزینههای مستقیم مربوط به تحصیل و هر هزینهای است که برای آمادهسازی دارایی برای استفاده مورد نظر انجام شده است.

2. شناخت دارایی ثابت مشهود

یک دارایی ثابت مشهود باید زمانی شناسایی شود که:

* احتمال دستیابی به منافع اقتصادی آینده مرتبط با دارایی وجود داشته باشد.

* بهای تمامشده یا ارزش منصفانه آن بهطور قابل اتکایی قابل اندازهگیری باشد.

3. اندازهگیری اولیه

داراییهای ثابت مشهود در زمان تحصیل به بهای تمامشده ثبت میشوند که شامل:

* قیمت خرید (پس از کسر تخفیفات تجاری و تخفیفات ویژه).

* هزینههای مرتبط با تحویل، نصب و آمادهسازی دارایی برای استفاده.

4. اندازهگیری بعدی

پس از شناخت اولیه، یک واحد تجاری میتواند داراییهای ثابت مشهود خود را با استفاده از یکی از دو روش زیر اندازهگیری کند:

روش بهای تمامشده:

داراییها به بهای تمامشده اولیه پس از کسر استهلاک و هر گونه کاهش ارزش نگهداری میشوند.

روش تجدید ارزیابی:

داراییها به ارزش منصفانه تجدید ارزیابی شده (پس از کسر استهلاک و کاهش ارزش) اندازهگیری میشوند.

دقت کنید برای اینکه مبلغ تجدید ارزیابی از نظر مالیات و بیمه قابل قبول باشد باید درخواست کارشناس رسمی دادگستری از کانون کارشناسان رسمی دادگستری بدید.

5. استهلاک

استهلاک: فرآیندی است که طی آن بهای تمامشده دارایی ثابت مشهود طی دورههای استفاده آن به عنوان هزینه شناسایی میشود. استهلاک باید به طور منظم و متناسب با الگوی مصرف منافع اقتصادی آینده دارایی صورت گیرد.

عمر مفید: تخمین دورهای است که طی آن انتظار میرود یک دارایی بهطور اقتصادی توسط واحد تجاری استفاده شود.

6. کاهش ارزش

اگر نشانههایی وجود داشته باشد که ارزش دفتری دارایی ممکن است بیش از مبلغ بازیافتنی آن باشد، واحد تجاری باید دارایی را از نظر کاهش ارزش بررسی کند. مبلغ بازیافتنی عبارت است از بیشترین ارزش منصفانه دارایی منهای هزینههای فروش یا ارزش استفاده از دارایی (هرکدام بیشتر باشد).

7. افشا

اطلاعات زیر باید در صورتهای مالی افشا شود:

*-مبانی اندازهگیری مورد استفاده برای تعیین مبلغ دفتری ناخالص.

*-روشهای استهلاک و عمر مفید هر دسته از داراییها.

*-مبلغ دفتری ناخالص و استهلاک انباشته در ابتدای دوره و پایان دوره.

*-تجدید ارزیابیها و روشهای مورد استفاده در تجدید ارزیابی.

8. واگذاری

هنگام واگذاری یا کنار گذاشتن یک دارایی ثابت مشهود، تفاوت بین مبلغ دفتری دارایی و عواید حاصل از واگذاری آن به عنوان سود یا زیان واگذاری شناسایی میشود و در صورت سود و زیان گزارش میشود.

استاندارد حسابداری شماره 11 ایران بهطور جامع تمام جنبههای مرتبط با داراییهای ثابت مشهود از جمله تحصیل، استهلاک، کاهش ارزش، و افشای اطلاعات مرتبط با این داراییها را پوشش میدهد.

مبلغ بازیافتنی چیست؟

مبلغ بازیافتنی (Recoverable Amount) در استاندارد حسابداری به معنای بیشترین مبلغی است که یک واحد تجاری میتواند از یک دارایی به دست آورد. این مبلغ از دو روش مختلف محاسبه میشود:

ارزش منصفانه منهای هزینههای فروش (Fair Value Less Costs to Sell): این مبلغ نشاندهنده ارزشی است که واحد تجاری میتواند از فروش دارایی (پس از کسر هزینههای فروش) به دست آورد. این ارزش با استفاده از بازارهای فعال یا تخمینهایی از قیمتهای جاری بازار به دست میآید.

**ارزش استفاده** (Value in Use): این مبلغ برابر است با ارزش فعلی جریانهای نقدی آتی که انتظار میرود از استفاده از دارایی و واگذاری نهایی آن به دست آید. این روش با استفاده از نرخ تنزیل مناسب برای جریانهای نقدی پیشبینیشده محاسبه میشود.

بنابراین، مبلغ بازیافتنی برابر با بالاترین مقدار از میان این دو روش است. اگر ارزش دفتری دارایی بیشتر از مبلغ بازیافتنی آن باشد، به این معنی است که دارایی کاهش ارزش یافته و باید مابهالتفاوت به عنوان زیان کاهش ارزش شناسایی شود.

1. تعریف ارزش استفاده

"ارزش استفاده"( Value in Use) به معنای ارزش فعلی جریانهای نقدی آتی است که انتظار میرود از استفاده مداوم یک دارایی در عملیات تجاری به دست آید، بعلاوه جریانهای نقدی که از واگذاری نهایی آن دارایی به دست میآید.

به بیان سادهتر، ارزش استفاده یعنی اینکه اگر یک واحد تجاری بخواهد داراییای را همچنان نگه دارد و از آن استفاده کند، چه مقدار پول (بر اساس ارزش فعلی) از این دارایی به دست خواهد آورد.

2. محاسبه ارزش استفاده

محاسبه ارزش استفاده به چند مرحله اصلی نیاز دارد:

الف. تخمین جریانهای نقدی آتی:

برای محاسبه ارزش استفاده، ابتدا باید جریانهای نقدی آتی که دارایی بهطور مستقل یا در قالب یک گروه دارایی تولید میکند، تخمین زده شود. این جریانهای نقدی میتواند شامل موارد زیر باشد:

*-درآمدی که از استفاده دارایی حاصل میشود.

*- هزینههایی که برای نگهداری دارایی یا بهرهبرداری از آن پرداخت میشود.

*-درآمد یا هزینههای مرتبط با واگذاری نهایی دارایی (مانند فروش آن در پایان عمر مفید).

ب. تعیین دوره زمانی:

سپس باید دوره زمانی که انتظار میرود این جریانهای نقدی تولید شود، مشخص گردد. این دوره زمانی معمولاً با عمر مفید دارایی یا دورهای که دارایی در عملیات استفاده میشود، مرتبط است.

ج. انتخاب نرخ تنزیل:

نرخ تنزیل باید انتخاب شود تا ارزش فعلی جریانهای نقدی آتی به دست آید. نرخ تنزیل معمولاً نرخ بازده مورد انتظار از داراییهایی با درجه ریسک مشابه یا هزینه سرمایه واحد تجاری است. این نرخ نشاندهنده ریسک مرتبط با جریانهای نقدی آتی است.

د. محاسبه ارزش فعلی:

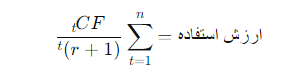

پس از تخمین جریانهای نقدی و انتخاب نرخ تنزیل، این جریانهای نقدی با استفاده از نرخ تنزیل به ارزش فعلی تبدیل میشوند. فرمول عمومی برای این محاسبه به صورت زیر است:

3. کاربرد ارزش استفاده

ارزش استفاده عمدتاً برای ارزیابی کاهش ارزش داراییها استفاده میشود. اگر ارزش دفتری یک دارایی بیشتر از مبلغ بازیافتنی آن (که شامل ارزش استفاده است) باشد، دارایی باید کاهش ارزش پیدا کند. در این حالت، زیان کاهش ارزش به اندازه تفاوت بین ارزش دفتری و مبلغ بازیافتنی شناسایی میشود.

4. مثال

فرض کنید یک شرکت یک ماشینآلات تولیدی دارد که انتظار میرود در 5 سال آینده سالانه 100 میلیون تومان جریان نقدی ایجاد کند. نرخ تنزیل مورد استفاده 10% است. برای محاسبه ارزش استفاده، جریانهای نقدی آتی تنزیل میشود:

این مبلغ محاسبهشده، ارزش استفاده از ماشینآلات است که با ارزش دفتری آن مقایسه میشود تا مشخص شود که آیا کاهش ارزشی نیاز است یا خیر.

5. تفاوت با ارزش منصفانه

ارزش استفاده با "ارزش منصفانه منهای هزینههای فروش" متفاوت است. ارزش منصفانه معمولاً به قیمت بازار اشاره دارد، در حالی که ارزش استفاده بر مبنای توانایی دارایی در تولید جریانهای نقدی برای شرکت خاص است. در مواردی که ارزش استفاده بیشتر از ارزش منصفانه باشد، شرکت احتمالاً دارایی را نگه میدارد؛ اما اگر ارزش منصفانه بیشتر باشد، ممکن است دارایی به فروش برسد.

نرخ تنزیل همان نرخ نزولی استهلاک است؟

خیر، نرخ تنزیل با نرخ نزولی استهلاک کاملاً متفاوت است و هر کدام در حسابداری به مقاصد مختلفی به کار میروند.

1. نرخ تنزیل (Discount Rate)

نرخ تنزیل، مفهومی در ارزشگذاری جریانهای نقدی آتی است. این نرخ برای تبدیل جریانهای نقدی آتی به ارزش فعلی استفاده میشود. وقتی میخواهیم بدانیم که یک جریان نقدی که قرار است در آینده به دست بیاید، در شرایط فعلی چه ارزشی دارد، از نرخ تنزیل استفاده میکنیم. نرخ تنزیل به مواردی مانند هزینه فرصت، نرخ بازده مورد انتظار یا هزینه سرمایه شرکت بستگی دارد.

موارد استفاده از نرخ تنزیل:

محاسبه ارزش فعلی جریانهای نقدی آتی: در ارزیابی داراییها یا پروژههای سرمایهگذاری.

محاسبه ارزش استفاده یک دارایی برای ارزیابی کاهش ارزش دارایی.

ارزیابی پروژههای سرمایهگذاری یا تصمیمگیریهای مالی.

2. نرخ نزولی استهلاک

نرخ نزولی استهلاک روشی برای محاسبه استهلاک داراییهای ثابت است که بر مبنای کاهش ارزش داراییها به نسبت زمانی است. در روش نزولی، بیشترین مقدار استهلاک در سالهای ابتدایی استفاده از دارایی محاسبه میشود و با گذشت زمان مقدار استهلاک کاهش مییابد. این روش معمولاً برای داراییهایی که با گذشت زمان بازدهی آنها کمتر میشود، به کار میرود.

موارد استفاده از نرخ نزولی استهلاک:

محاسبه استهلاک داراییهای ثابت مشهود مثل ماشینآلات و تجهیزات.

درک کاهش ارزش تدریجی و مصرف منابع اقتصادی یک دارایی طی زمان.

تفاوتهای اصلی:

نرخ تنزیل مربوط به ارزشگذاری جریانهای نقدی آتی است و در ارزیابی سرمایهگذاریها یا محاسبات کاهش ارزش داراییها استفاده میشود. این نرخ معمولاً مرتبط با ریسک و هزینه سرمایه است.

نرخ نزولی استهلاک به کاهش ارزش یک دارایی ثابت مشهود در طول زمان اشاره دارد و از آن برای تخصیص هزینه خرید دارایی به طول عمر مفید آن استفاده میشود.

بنابراین، نرخ تنزیل با نرخ استهلاک متفاوت است و برای اهداف و محاسبات مختلف در حسابداری به کار میرود.