بخشنامه مزد 1403

سلام به همه دوستان

بالاخره مزد 1403 بعد از چند روز چانهزنی در 29 اسفند 1402 توسط شورای عالی کار تصویب شد. متن کامل مزد 1403 به همراه اصل مصوبه به شرح زیر است:

بخشنامه

شورای عالی کار با حضور نمایندگان سه گروه دولت ، کارفرمایان و کارگران در جلسه مورخ 1402/12/28

پس از بحث و بررسی راجع به تعیین حداقل مزد سال 1403 در اجرای ماده (۴۱) قانون کار موارد زیر را مورد تصویب قرار داد.

۱- از اول سال ۱۴۰۳ حداقل مزد روزانه با نرخ یکسان برای کلیه کارگران مشمول قانون کار (اعم از قرارداد کار دائم یا موقت) مبلغ ۲۳۸۸۷۲۸ ریال (دو میلیون و سیصد و هشتاد و هشت هزار و هفتصد و بیست و هشت ریال) تعیین می گردد.

همچنین از اول سال ۱۴۰۳ سایر سطوح مزدی نیز روزانه ۲۲ درصد مزد ثابت یا مزد مبنا موضوع ماده ۳۶ قانون کار به اضافه روزانه ۲۳۰۰۲۶ ریال به نسبت آخرین مزد در سال ۱۴۰۲ افزایش می یابد.

تبصره -با اعمال افزایش این بند مزد کارگران مشمول طرح های طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی و نیز مزد ثابت سایر کارگران نباید از مبلغ ۲۳۸۸۷۲۸ ریال دو میلیون و سیصد و هشتاد و هشت هزار و هفتصد و بیست و هشت ریال) بند (۱) کمتر شود.

۲ ۲- به کارگرانی که در سال ۱۲۰۳ دارای یک سال سابقه کار شده یا یک سال از دریافت آخرین پایه سنواتی آنان گذشته باشد، روزانه مبلغ ۷۰۰۰۰ ریال نیز به عنوان پایه سنوات) پرداخت خواهد شد.

تبصره ۱: پرداخت مبلغ مربوط به پایه سنواتی کارگران مشمول طرح های طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی با در نظر گرفتن رقم فوق الذکر برای گروه یک با توجه به دستور العمل و جدول اعلامی توسط اداره کل روابط کار جبران خدمت و بیمه بیکاری صورت می گیرد.

تبصره ۲ : به کارگران فصلی به نسبت مدت کارکردشان در سال ۱۴۰۲، میزان مقرر در این بند یا تبصره یک آن حسب مورد تعلق خواهد گرفت.

تبصره ۳: بر اساس مصوبه مورخ ۲۸/۱۲/۱۴۰۲ شورای عالی کار و در راستای تقویت مهارت محوری و بهره مندی تمامی کارگران و در نتیجه رضایتمندی کارگران با سابقه از ابتدای سال ۱۴۰۳ همه کارگران دارای قرارداد کار دائم و موقت مشمول قانون کار که دارای یک سال سابقه کار شده و یا یک سال از دریافت آخرین پایه (سنوات) آنان در همان کارگاه گذشته باشد، اعم از اینکه حق سنوات با مزایای پایان کار خود را تسویه حساب کرده باشند یا خیر مشمول دریافت پایه (سنوات) خواهند بود.

۳- بر اساس مصوبه مورخ ۲۱/۷/۱۳۸۷ شورای عالی کار و در جهت افزایش رضایتمندی کارگران و کارفرمایان و به منظور تثبیت و تسری به تمامی کارگران اعم از دائم و موقت مقرر شد از ابتدای سال ۱۴۰۳ کمک هزینه اقلام مصرفی خانوار به عنوان مزایای رفاهی و انگیزه ای موضوع تبصره ۳ ماده ۳۶ قانون کار بابت

هر کارگر اهم) از متاهل یا مجرد ماهانه مبلغ ۱۴۰۰۰۰۰۰ ریال از سوی کارفرمایان به آنان پرداخت گردد. مبلغ کمک هزینه مسکن کارگری مطابق سال گذشته ماهانه ۹,۰۰۰,۰۰۰ ریال ( نه میلیون ریال ) می باشد تا از فروردین ماه سال ۱۴۰۳ توسط کارفرمایان پرداخت شود.

۵- مبلغ حق تاهل ماهانه ۵,۰۰۰,۰۰۰ ریال ( پنج میلیون ریال) برای کارگران متاهل اعم از مرد با زن تعیین تا از فروردین ماه سال ۱۴۰۳ از سوی کارفرمایان پرداخت شود

۶- ضوابط مربوط به چگونگی نحوه اعمال افزایش مقرر در بند (۱) و تبصره یک بند (۲) در کارگاه هایی که دارای طرح طبقه بندی مشاغل می باشند و نیز در مورد کارگران کارمزدی و هم چنین چگونگی ارتقا طبقه شغلی به موجب دستورالعملهای اداره کل روابط کار جبران خدمت و بیمه بیکاری خواهد بود.

۷- مقررات این مصوبه شامل حال دانش آموزان و دانش جویانی که در ایام تعطیلات تابستانی در سال ۱۴۰۳ به طور موقت در کارگاه ها اشتغال می یابند نخواهد شد. واحدهای مشمول قانون کار به منظور ایجاد رابطه هر چه بیشتر مزد و مزایا با بهره وری و تولید و ایجاد انگیزه بیشتر در بین کارکنان خود علاوه بر اجرای این مصوبه می توانند نسبت به افزایش و برقراری مزد و مزایا در قالب موافقت نامه های کارگاهی و پیمانهای دسته جمعی و پس از تائید وزارت تعاون، کار و رفاه اجتماعی اقدام نمایند.

تبصره سقف پرداختی به کارگران مشمول قانون کار شاغل در موسسات و نهادهای عمومی غیر دولتی و شرکت های غیر دولتی وابسته به صندوق های بیمه ای و بازنشستگی با رعایت قوانین و مقررات عمومی کشور حداکثر (۷) هفت برابر حداقل مزد ماهانه است.

دستورالعمل نحوه اجرای مصوبه جلسه مورخ ۲۸/۱۲/۱۴۰۲ شورای عالی کار در مورد کارگاه هایی که دارای طرح طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی می باشند

در اجرای بند ۶ بخشنامه شماره ۲۷۶۷۱۶ مورخ ۲۹/۱۲/۱۴۰۲ وزیر محترم تعاون کار و رفاه اجتماعی موضوع مصوبه جلسه مورخ ۲۸/۱۲/۱۴۰۲ شورای کار نحوه اجرای مصوبه مزبور را در کارگاه های دارای طرح طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی اعلام می دارد.

الف: نحوه اجرای بند یک بخشنامه راجع به افزایش مزد مبنا

به مزد شغل تمامی کارگران از ابتدای سال ۱۴۰۳ روزانه ۲۲ درصد به نسبت آخرین مرد شغل آنان در سال ۱۴۰۲) به اضافه روزانه ۲۳۰۰۲۶ ریال اضافه می شود. به عبارت دیگر مزد شغل روزانه در سال ۱۴۰۳ == ۲۳۰۰۲۶+ ۱/۲۲* آخرین مزد شغل روزانه در سال (۱۴۰۲)

تبصره ۱: با توجه به تکلیف مقرر در تبصره بند یک بخشنامه، چنانچه مزد شغل حاصل از اعمال افزایشات فوق الذکر کمتر از ۲۳۸۸۷۲۸ ریال در روز شود مبلغ ۲۳۸۸۷۲۸ ریال ملاک خواهد بود.

تبصره ۲: به سایر عناصری که بر طبق دستور العمل اجرایی طرح های طبقه بندی با عرف و رویه کارگاه جزء مرد تلقی شده و تا پایان سال ۱۴۰۲ برقرار گردیده اند علاوه بر افزایشی که بر روی مرد شغل ها ایجاد می شود بایستی از اول سال

۱۴۰۳ معادل ۲۲ درصد اضافه شود. از قبیل مرد رتبه حق پست مزایای سختی کار مزایای ماندگاری پست، مرد سنوات گذشته تا پایان سال (۱۴۰۳) و نظایر آن ها

تبصره ۳ : هم چنین در اجرای بند ۱ بخشنامه ضرایب جداول مردی طرح های طبقه بندی مشاغل معادل ۲۲ درصد است.

به ضرایب سال گذشته سال ۱۴۰۳) از ابتدای سال ۱۴۰۳ افزایش خواهد یافت.

ضمناً ضرایب مذکور ملاک تعیین مزد رتبه مزایای حق پست مزایای سختی کار مزایای ماندگاری و غیره برای کارگاه هایی که دارای چنین مزایایی طبق طرح طبقه بندی مشاغل می باشد در سال ۱۴۰۳ خواهد بود.

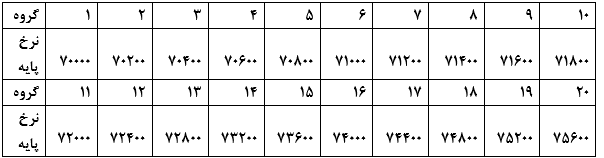

ب : نحوه اجرای تبصره ۱ بند ۲ بخشنامه راجع به نرخ پایه سنوات در سال ۱۴۰۳

جدول مزد سوات در گروه های بیست گانه در سال ۱۲۰۳ به شرح ذیل است:

که در اجرای تبصره یک بند ۲ بخشنامه شماره ۲۷۶۷۱۶ مورخ 1402/12/29 در مورد کارگرانی که از 1403/01/01 به بعد دارای یک سال سابقه خدمت باشند و یا یک سال از آخرین ترفیع آنان سپری شده باشد. متناسب با گروه شغلی مربوط معادل ریالی یک پایه با نرخ مقرر برقرار می شود.

تبصره ۱ مزد سنوات (پایه) که در اجرای مصوبه اخیر شورای عالی کار در سال 1403 و طبق جدول موضوع این بند(کارگران طبق بندی مشاغل) داده می شود. مشمول افزایش ۲۲ درصد نمی شود.

تبصره ۲ : در اجرای تبصره ۳ بند ۲ بخشنامه شماره ۲۷۶۷۱۶ مورخ ۲۹/۱۲/۱۴۰۲ از ابتدای سال 1403 همه کارگران دارای قرارداد دائم و موقت مشمول قانون کار که دارای یک سال سابقه کار شده و با یک سال از دریافت آخرین پایه (سنوات) آنان کارگاه گذشته باشد، اعم از این که حق سنوات با مزایای پایان کار خود را تسویه حساب کرده باشد با خیر. مشمول دریافت پایه (سنوات) خواهند بود.

ج: نحوه اجرای بند ۶ بخشنامه راجع به افزایش مزد ناشی از ارتقاء:

در واحدهایی که دارای طرح طبقه بندی مشاغل مصوب وزارت تعاون، کار و رفاه اجتماعی می باشد. نحوه ارتقاء شغل کارکنان و احتساب افزایش مزد باشی از آن مطابق ضوابط مندرج در دستورالعمل اجرایی طرح طبقه بندی مشاغل خواهد

در کارگاه هایی که فاقد طرح طبقه بندی مشاغل مصوب می باشند، اضافه مرد ناشی از ارتقاء بایستی برابر ضوابط مردی با رویه های متداول کارگاه در گذشته تعیین و پرداخت شود.

دستور العمل نحوه اجرای مصوبه جلسه مورخ ۲۸/۱۲/۱۴۰۲ شورای عالی کار در مورد کارگران کارمزدی دائم و موقت

در اجرای بند ۶ بخشنامه شماره ۲۷۶۷۱۶ مورخ ۲۹/۱۲/۱۴۰۲ وزیر محترم تعاون کار و رفاه اجتماعی موضوع مصوبه جلسه مورخ ۱۴۰۲/۱۲/۲۸ شورای عالی کار بدینوسیله نحوه اجرای بخشنامه مذکور را در مورد کارگران کارمزدی اعلام می نماید

۱- نحوه اعمال ۲۲ درصد افزایش بند ۱ بخشنامه

نرخ های کارمزدی در سال ۱۴۰۳ به نسبت آخرین کارمزد در سال (۱۴۰۲) در مورد کارگران کارمزدی (اعم از موقت یا دائم)

به ماخذ ۲۲ درصد افزایش می یابند. در صورتی که کارگران دارای بخش ثابت مزد علاوه بر کارمزد باشند. این بخش نیز بایستی ۲۲ درصد افزایش یابد.

تبصره : چنانچه نرخ با ملاکهای کارمزدی تابع قسمت ثابت مزد بوده و یا به عبارت دیگر به صورت درصدی از قسمت ثابت مزد تعیین شده باشند در این صورت تنها بخش ثابت مزد مشمول ۲۲ درصد افزایش خواهد گردید. زیرا با این عمل نرخ یا ملاکهای کارمزدی نیز به دلیل تبعیت از قسمت مذکور خود بخود دستخوش افزایش خواهد شد.

تبصره : در صورتی که مجموع دریافتی کارگران بابت افزایش مزد کمتر از ۲۳۸۸۷۲۸ ریال در روز گردد. ملاک محاسبه و پرداخت آن به کارگران کارمزدی همان ۲۳۸۸۷۲۸ ریال خواهد بود.

۲- چگونگی اعمال افزایش رقم ثابت موضوع بند ۱ بخشنامه علاوه بر افزایش ۲۲ درصد بر روی قسمت ثابت مزد قسمت مذکور در سال ۱۴۰۳ روزانه ۲۳۰۰۲۶ ریال دیگر نیز افزایش خواهد یافت و در صورتی که کارگران فاقد قسمت ثابت مزد باشند در سال ۱۴۰۳ روزانه ۲۳۰۰۲۶ ریال در اجرای مصوبه شورای عالی کار به صورت ثابت در مورد آنان برقرار خواهد گردید.

تبصره : در صورتی که مجموع دریافتی کارگران بابت بخش ثابت و متغیر مزد کمتر از ۲۳۸۸۷۲۸ ریال در روز گردد. ملاک محاسبه و پرداخت آن به کارگران کارمزد همان ۲۳۸۸۷۲۸ ریال خواهد بود.

۳- اعطای مزد سنوات :

علاوه بر افزایش کارمزد کارگران کارمزدی نیز بر حسب آن که مشمول طرح طبقه بندی مشاغل باشند یا خیر، حسب مورد و مطابق دستور العملهای ذی ربط از پایه سنواتی موضوع بند ۲ بخشنامه شماره ۲۷۶۷۱۶ مورخ ۲۹/۱۲/۱۴۰۲ محترم تعاون، کار و رفاه اجتماعی برخوردار خواهند شد.

دانلود متن اصلی بخشنامه مزد 1403

اینم ویدیو کامل محاسبه مزد 1403 در یوتیوب ما