مشوقهای مالیاتی برای تحقیق و توسعه در کشور فرانسه در سال 2021

طراحی ملاحظات معافیت مالیاتی R&D(تحقیق و توسعه)

کشور فرانسه، معافیتهای مالیاتی R&D را از طریق اعتبار مالیاتی مبتنی بر حجم - Crédit d'Impôt Recherche (CIR)- و بخشودگیهای مالیاتی بر اساس مساعدتهای امنیت اجتماعی (SSC) برای شرکتهای جوان و نوآور(دانش بنیان) به اجرا گذاشته است (JEI/JEU).

- ویژگیهای طراحی اصلی برای مشوقهای مالیاتی R&D در فرانسه، 2021

|

| اعتبار مالیاتی برای تحقیقات (CIR) | طرح شرکتها یا دانشگاههای جوان نوآور (JEI/JEU) |

مشوق مالیاتی* |

| اعتبار مالیاتی R&D | بخشودگی مالیاتی SSC |

نوع ابزار |

| مبتنی بر حجم | مبتنی بر حجم |

هزینههای مشمول † |

| جاری، استهلاک | نیروی کار |

هزینههای سرصفحه |

| 30** (5 بالاتر از 100 میلیون یورو) | 100 (صرفاً برای JEI/JEU) |

بازپرداخت و نقل به ستون دیگر (سال) |

| بلافاصله (SME)؛ پس از 3 سال، در صورتی که اعتبار مالیاتی باقی مانده باشد (شرکتهای بزرگ) | قابل بازپرداخت در برابر حقوق و مالیاتهای مربوط. بدون انتقال |

آستانهها |

| 100 میلیون یورو (هزینههای R&D***) | - |

سقف | معافیت مالیاتی R&D | - | - سطح کارمندان: 5/4 برابر حداقل حقوق - سطح شرکت: 5 برابر سقف امنیت اجتماعی سالیانه |

R&D پیمانسپاریشده | - 10 میلیون یورو (12 یورو در صورت PRO)**** - 2 میلیون یورو در صورتی که اشخاص مرتبط باشند | - | |

JEI: شرکت جوان نوآور؛ JEU: شرکت دانشگاه جوان؛ PRO: سازمان تحقیقاتی عمومی؛ SSC: مساعدت در امنیت اجتماعی. * کشور فرانسه، تسهیلاتی را برای استهلاک سریع ماشینآلات و تجهیزات مورد استفاده در فرآیندهای R&D نیز در نظر گرفته است (روش بالانس کاهشی با نرخ 40%)؛ **: 50 برای شرکتهایی که در آن سوی مرزهای فرانسه هستند؛ *** هزینههای عملیاتی در نرخ مسطح 43% از هزینههای کارکنان ثابت هستند (50% پیش از تاریخ 1 ژانویه 2020) برای محققین و تکنسینها. **** سقف هزینههای تحقیقاتی برونسپاریشده به بخش خصوصی مساوی با سه برابر تمامی هزینههای شایستهی دیگر تا حد 10 میلیون یورو است. کشور فرانسه، همچنین مشوقهای مالیاتی دیگری بر اساس نتایج حاصل از فعالیتهای R&D نیز در نظر گرفته است. این مشوقها از حوصله این مطلب خارج است. | |||

ویژگیهای کلیدی:

- هزینههای سرصفحه برای اعتبار مالیاتی R&D برابر با 30 درصد است که به کمتر از 5% از هزینههای R&D بالاتر از آستانهی 100 میلیون یورو میرسد.

- در شرکتهای کوچک و متوسط (SME)، اعتبارهای مالیاتی مصرفنشده بازپرداخت میشوند؛ برای شرکتهای بزرگ، انتقال به جلو سه ساله وجود دارد. پس از این دوره، تمامی اعتبارهای برجسته را میتوان مجدداً بازپرداخت کرد.

- برای R&D پیمانسپاریشده، سقفهای مختلفی تعیین میشود که به نوع ارائهدهنده خدمات R&D بستگی دارد.

بخشودگی برای پشتیبانی مالیاتی R&D در سال 2021

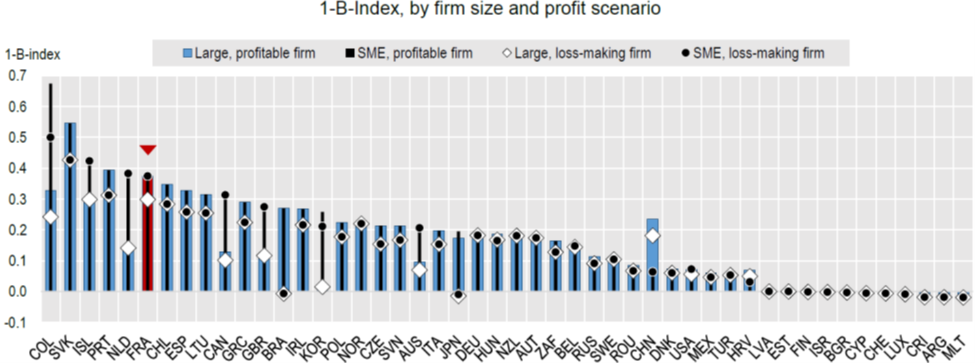

طراحی مشوقهای مالیاتی مختلف برای R&D باعث شده تا معافیتهای مالیاتی مختلفی به ازای هر واحد سرمایهگذاری بر روی R&D در نظر گرفته شود. کشور فرانسه یکی از سخاوتمندانهترین مشوقهای مالیاتی برای R&D را در میان کشورهای OECD و اقتصادهای شریک خود اعمال کرده است. در سال 2021، نرخ یارانه مالیات حاشیهای برای شرکتهای SME سودده (زیانده) در کشور فرانسه به میزان 37/0 (37/0) برآورد شده که تا حد قابل ملاحظهای بیشتر از میانه OECD، یعنی 20/0 (18/0) بوده است. نرخ یارانه مالیات برای سازمانهای بزرگ برابر با 37/0 (30/0) در سناریوی سودده (زیانده) بوده که تا حد زیادی بیشتر از میانه OECD، یعنی 17/0 (15/0) است. این برآوردها بر اساس اعتبار مالیاتی R&D و ملاحظات استهلاک تسریعشده است.

شکل 1: نرخ تلویحی یارانه مالیاتی برای هزینههای R&D: فرانسه، 2021

نکته: نرخ تلویحی یارانه مالیات حاشیهای که برای اندازههای مختلف شرکتها و سناریوهای سودآوری نشان داده شده، بر اساس اعتبار مالیاتی سرصفحه/ نرخ مجوز (بخش روش و نکتههای خاص کشور را ببینید) محاسبه شده است و مقدار کران بالایی برای بخشودگی در پشتیبانی مالیاتی R&D را نشان میدهد. اثرات ناشی از آستانهها و سقفها که میتوانند مقدار هزینههای تأیید صلاحیت R&D یا مقدار معافیت مالیاتی را محدود سازند، در اینجا منعکس نشده است.

پیشرفتهای اخیر در ملاحظات مربوط به معافیتهای مالیاتی برای R&D

اصلاحات منظمی که در مشوقهای مالیاتی R&D اعمال شده، منجر به تغییرات پیوسته در دسترسپذیری، دامنه و سخاوتمندی مشوقهای مالیاتی R&D شده است. این اصلاحات مربوط به اعمال مشوقهای مالیاتی جدید، تعریف R&D که برای اهداف مالیاتی در نظر گرفته شدهاند، تغییر در اعتبار مالیاتی و هزینه مجوزها، تعدیل در آستانهها یا سقف بالایی برای تأیید صلاحیت هزینههای R&D یا مقادیر معافیت مالیاتی یا تغییر در مفاد و وجود بازپرداختها است.

در سال 2021، کشور فرانسه سه تغییر در ملاحظات معافیت مالیاتی R&D خود در نظر گرفته است.

- کشور فرانسه، برنامه بازپرداختهای تشویقی یا تسریعشده خود برای اعتبار مالیاتی R&D که در سال 2020 به واسطهی بحران کووید-19 آغاز کرده است، در سال 2021 ادامه داده است.

- کشور فرانسه با وضع قانون مالی برای سال 2021، امکان ایجاد فایل برای قواعد سرپرستی مربوط به اعتبار مالیاتی R&D برای سازمانها، به ازای پشتیبانی از نوآوری را لغو کرده است. شرکتها میتوانند از تاریخ 1 ژانویه سال 2021، تقاضای خود برای قواعد سرپرستی مرتبط با اعتبار مالیاتی R&D را به اداره مالیات فرانسه (Direction Générale des Finances Publiques ) ارائه نمایند.

- کشور فرانسه با وضع قانون مالی در سال 2021، قواعد مالیاتی برای هزینههای برونسپاریشده را هماهنگ ساخته است -منظور، عملیات R&D است که توسط ارائهدهندگان خدمات دولتی و ارائهدهندگان خصوصی تأیید صلاحیتشده انجام میشود. تا به امروز، هزینههای مترتب بر کارهای R&D که توسط ارائهدهندگان خدمات با منابع مالی دولتی انجام شده است، در محاسبه مالیات R&D دو بار محاسبه شده است. علاوه بر این، سقف هزینههای پیمانسپاریشده R&D در مواردی که R&D توسط ارائهدهندگان با منابع مالی دولتی انجام میشود، افزایش یافته و از 10 میلیون یورو به 12 میلیون یورو میرسد. با اعمال این قانون از تاریخ 1 ژانویه سال 2022، این دو مکانیزم منسوخ خواهند شد.

روندهای صورتگرفته در سخاوتمندی برای پشتیبانی از مالیاتهای R&D

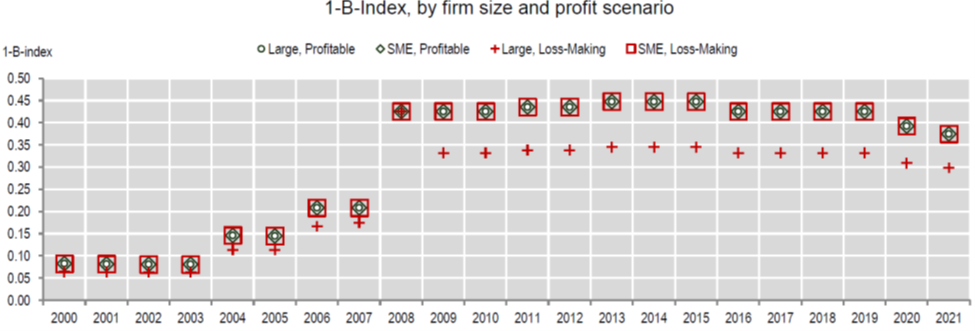

در سالهای 2000 تا 2021، سخاوتمندی مشوقهای مالیاتی R&D تا حد قابل ملاحظهای بیشتر شده است. در سال 2004، اعتبار مالیاتی پلهای R&D افزایش یافته و یک مؤلفهی مبتنی بر حجم را نیز شامل شده است. هر چند نرخ اعتبار مالیات پلهای به صورت متوالی در سالهای 2000 تا 2006 کاهش یافته است، نرخ اعتبار مالیاتی مبتنی بر حجم دو برابر شده و در سال 2006، از 5% به 10% رسیده است.

در سال 2008، اعتبار مالیاتی R&D به طور کامل مبتنی بر حجم شده و نرخ اعتبار مالیاتی برای هزینههای شایستهی R&D به 30% افزایش یافته و تا 100 میلیون یورو رسیده است که در نتیجه، افزایشی قابل ملاحظه در نرخ یارانه تلویحی مالیاتی حاشیهای برای شرکتها در سناریوهای سودده (زیانده) شده است. به واسطه اعمال یک معیار موقت برای معافیت، نرخ یارانه مالیاتی برای تمامی انواع شرکتها در سال 2008 یکسان بوده و در نتیجه، شرکتهای SME و شرکتهای بزرگ توانستهاند تا به جای آنکه 3 سال منتظر بمانند، تمامی اعتبارات مصرفنشدهی خود مربوط به سال 2008 و دعاوی باقیمانده خود از سال 2007، 2006 و 2005 را بازپرداخت کنند. در نتیجه، نرخهای یارانه مالیاتی برای شرکتهای سودده و زیانده، یکسان برآورد میشود. در سالهای بین 2010 تا 2021، تغییراتی که در مقدار تخفیف مالیاتی صورت گرفته، مربوط به تعدیلاتی بوده که در نرخ قانونی مالیات بر درآمد شرکتها (CIT) بوده و باعث شده تا نوساناتی در مقیاس کوچکتر در نرخ یارانه مالیاتی در تمامی چهار سناریوی مورد نظر به وجود آید. کشور فرانسه نرخ CIT خود را در سال 2011 از 4/34% به 1/36% و در سال 2013 از 1/36% به 38% افزایش داده است. این مسأله باعث شده تا مقدار تخفیف مالیاتی مبنا افزایش یافته و نرخ یارانههای مالیاتی نیز اندکی بیشتر شود. به همین ترتیب، کاهش در CIT از 38% به 4/34% در سال 2016، از 4/34% به 32% در سال 2020 -به همراه کاهش در نرخ ثابت هزینههای عملیاتی از 50% به 43% برای هزینههای کل کارکنان با اعمال قانون از ژانویه سال 2020- و از 32% به 4/28% در سال 2021 باعث شده تا اندکی کاهش در نرخ یارانه مالیاتی R&D به وجود آید.

برای هزینههای R&D بیشتر از 100 میلیون یورو، نرخ اعتبار مالیاتی برابر با 5% اعمال میشود. اگر از این آستانه برای مدلسازی استفاده کنیم، نرخ یارانه مالیاتی R&D برای شرکتهای بزرگ در سال 2021 کاهش یافته و در سناریوهای سودده (زیانده) از 37/0 (30/0) به 35/0 (28/0) رسیده است، اما این مقدار برای SMEهایی که در کمتر از این آستانه کار میکنند، تغییری نکرده است.

شکل 2: نرخ یارانه مالیاتی تلویحی برای هزینههای R&D: فرانسه، 2000-2021

نکته: نرخ تلویحی یارانه مالیات حاشیهای که برای اندازههای مختلف شرکتها و سناریوهای سودآوری نشان داده شده، بر اساس اعتبار مالیاتی سرصفحه/ نرخ مجوز (بخش روش و نکتههای خاص کشور را ببینید) محاسبه شده است و مقدار کران بالایی برای بخشودگی در پشتیبانی مالیاتی R&D را نشان میدهد. اثرات ناشی از آستانهها و سقفها که میتوانند مقدار هزینههای تأیید صلاحیت R&D یا مقدار معافیت مالیاتی را محدود سازند، در اینجا منعکس نشده است.

سیاستهای حمایتی برای R&D کسب و کار: مخلوط سیاستها

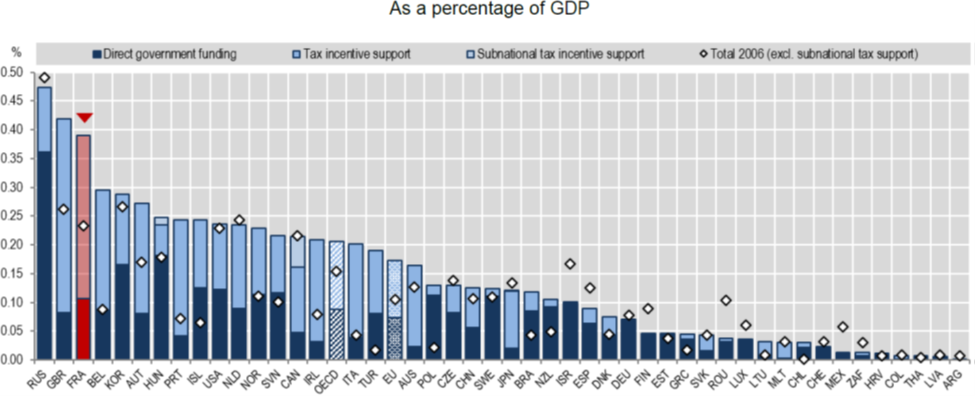

کشور فرانسه در میان کشورهای OECD قرار دارد که بیشترین حمایت دولتی را از R&D در کسب و کارها ارائه مینماید. این مقدار به صورت درصدی از تولید ناخالص داخلی (GDP) بوده و مقدار آن در سال 2019 برابر با 39/0% از GDP بوده است. این مقدار چیزی در حدود دو برابر کل منطقهی OECD است.

شکل 3: تأمین مالی مستقیم دولت برای R&D در کسب و کارها و مشوقهای مالیاتی برای R&D، 2019 (نزدیکترین سال)

یادآوری. تاریخ حمایت مالیاتی برای زیرمجموعههای کشور، صرفاً در برخی از کشورها مشخص شده است.

نکات کلیدی:

- از سال 2006 تا 2019، حمایت مالی برای BERD به صورت درصدی از GDP معادل با 16/0 نقطه درصدی (pp) افزایش یافته است و این در حالی است که میانگین در کشورهای OECD (2006-2019) به میزان pp 05/0 افزایش یافته است.

- از سال 2006 تا 2019، میزان R&D در شرکتها در کشور فرانسه از 29/1% به 44/1% افزایش یافته است.

- در سال 2019، مشوقهای مالیاتی برای R&D در حدود 73% از کل حمایتهای مالی دولت برای BERD در فرانسه را تشکیل میدهد.

توزیع دریافتکنندگان معافیت مالیاتی R&D و معافیت مالیاتی دولت برای R&D

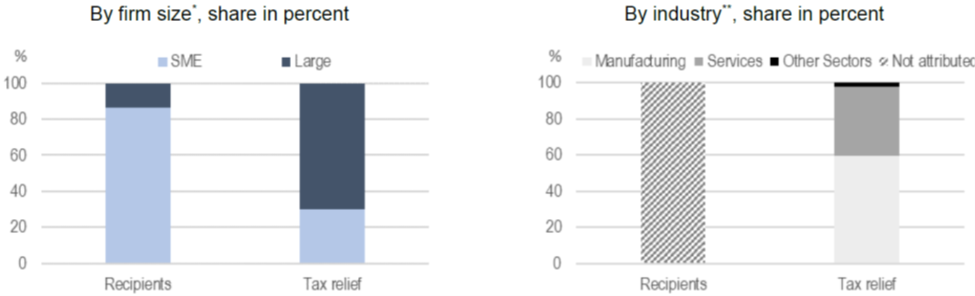

توزیع دریافتکنندگان معافیت مالیاتی R&D و معافیت مالیاتی دولتی برای هزینههای R&D (GTARD) اطلاعاتی در خصوص انواع مختلف دعاوی شرکتها و منتفعشدن از معافیتهای مالیاتی فراهم مینماید.

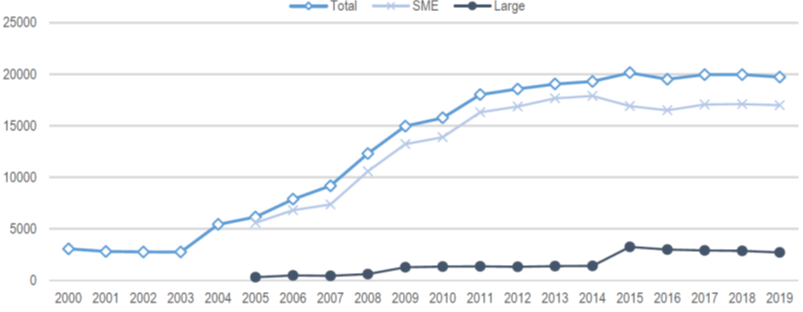

شکل 4: تعداد دریافتکنندگان معافیتهای مالیاتی برای R&D و ارزش معافیتهای مالیاتی برای R&D، 2019

نکته: اعداد و ارقام مربوط به CIR و JEI/JEU هستند. *شرکتهای SME، شرکتهایی هستند که بین 1-249 نفر کارمند دارند. **فعالیتهای اقتصادی را بر اساس NAF rév2 دستهبندی میکنند.

نکات کلیدی:

- در کشور فرانسه، شرکتهای SME 86% از دریافتکنندگان معافیتهای مالیاتی برای R&D را در سال 2019 تشکیل میدهند. این در حالی است که سهم حمایتهای مالیاتی برای شرکتهای SME در این سال در حدود 30% بوده است. 70% از مزایای مالیاتی برای R&D به شرکتهای بزرگی تخصیص یافته است که 14% از جمعیت دریافتکنندگان معافیتهای مالیاتی R&D در سال 2019 را تشکیل میدهند.

- در سال 2019، شرکتهای فعال در حوزهی ساخت و تولید از 60% از مزایای مالیاتی برای R&D بهرهمند شدهاند، اما این عدد برای شرکتهایی که در بخش خدمات کار میکنند، برابر با 38% بوده است. اطلاعات مربوط به تعداد دریافتکنندگان معافیتهای مالیاتی برای R&D بر اساس صنعت، در حال حاضر موجود نیست.

روندهای موجود در جذب مشوقهای مالیاتی R&D

در طی سالهای 2000-2019، تعداد دریافتکنندگان معافیتهای مالیاتی R&D در کشور فرانسه به بیش از شش برابر رسیده و در سال 2019 به عدد 19720 نزدیک شده است. بیشتر این مقدار افزایش را میتوان به شرکتهای SME منتسب دانست. بین سالهای 2005 و 2019 (دورهای که اطلاعات برای آن موجود است)، تعداد شرکتهای SME که حمایت مالیاتی برای R&D دریافت نمودهاند، افزایش یافته و از عدد 5600 به 17000 شرکت رسیده است. تعداد شرکتهای بزرگی هم که حمایت مالیاتی دریافت کردهاند، از حدود 300 شرکت به 2720 شرکت رسیده است. در بین سالهای 2005-2019، شرکتهای SME بیش از 80% از دریافتکنندگان معافیت مالیاتی برای R&D در کشور فرانسه بودهاند. این عدد در سال 2014 به بیشترین مقدار خود (93%) رسیده و سپس، برگشته و در سال 2019 به 86% رسیده است.

شکل 5: تعداد دریافتکنندگان معافیت مالیاتی برای R&D، کشور فرانسه، 2000-2019

نکته: اعداد و ارقام مربوط به CIR و JEI/JEU هستند.

روندهای حمایت دولت از R&D در شرکتها

بین سالهای 2000 تا 2019، اهمیت حمایتهای مالیاتی برای R&D تا حد قابل ملاحظهای در کشور فرانسه، هم از نظر قدر مطلق و هم از نظر نسبی افزایش یافته است.

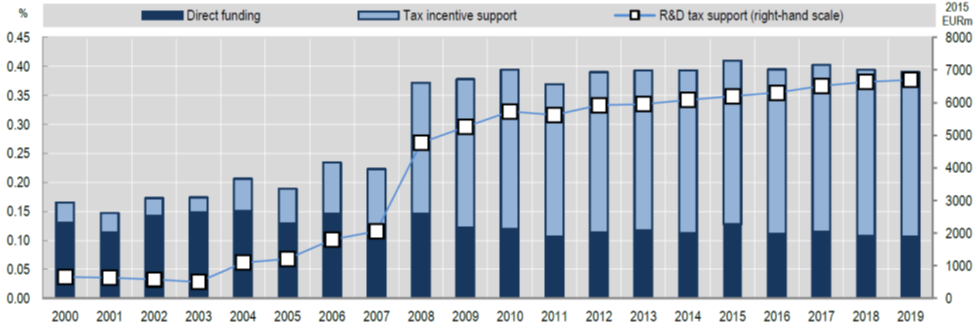

شکل 6: تأمین مالی مستقیم برای R&D در شرکتها و مشوقهای مالیاتی برای R&D، فرانسه، 2000-2019

شکل 6: تأمین مالی مستقیم برای R&D در شرکتها و مشوقهای مالیاتی برای R&D، فرانسه، 2000-2019

به صورت درصدی از GDP، قیمتهای سال 2015 (مقیاس سمت راست)

هزینهی معافیتهای مالیاتی دولت برای R&D (بر اساس قیمتهای سال 2015) افزایش یافته و از 660 میلیون در سال 2000 به 6700 میلیون در سال 2019 رسیده است.

- از نظر درصدی از GDP، حمایت مالیاتی برای R&D در این بازهی زمانی افزایش یافته و از 04/0% به 28/0% رسیده است.

- در مقابل، تأمین مالی مستقیم BERD بین سالهای 2000-2019 نسبتاً ثابت بوده و 13/0% و 11/0% از GDP به ترتیب، در سال 2000 و 2019 را تشکیل داده است.

- سهم مشوقهای مالیاتی برای R&D از کل حمایتهای دولتی در این دورهی زمانی تا حد قابل ملاحظهای افزایش یافته است. این سهم در سال 2000 برابر با 21%، در سال 2005 برابر با 32% و در سال 2019 برابر با 73% بوده است.